今日实时汇率

1 美元(USD)=

7.2736 人民币(CNY)

反向汇率:1 CNY = 0.1375 USD 更新时间:2025-04-02 08:02:32

来源:赵伟宏观探索

大类资产&海外事件&数据:鲍威尔放“鹰”,风险资产齐跌

鲍威尔鹰派表态,权益、商品市场齐跌。当周,纳指下跌3.1%;10Y美债收益率上行13bp至4.43%;美元指数上涨1.7%、离岸人民币贬至7.2361;WTI油下跌5.1%,COMEX金下跌4.6%。

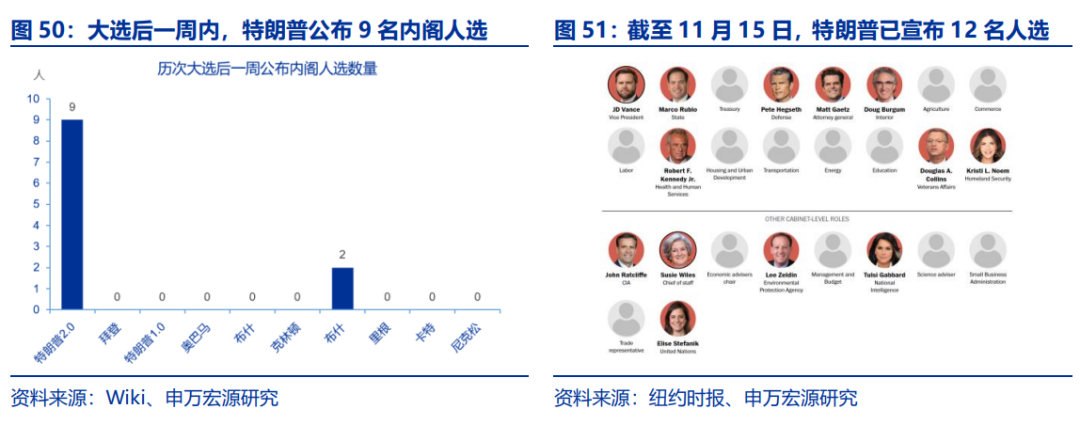

特朗普宣布内阁人选速度达60年代以来最快。截至11月15日,特朗普已宣布12名内阁人选。包括国务卿卢比奥、国防部长海格塞斯、国家安全顾问迈克·沃尔兹等。

10月美国CPI同比2.6%,核心CPI同比3.3%,符合市场预期。10月美国零售环比0.4%,市场预期0.3%,居民消费维持韧性。三季度日本实际GDP环比0.9%(折年),消费是主要推动。

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”

每周报告精选

美国大选落地之后,欧洲经济未来前景如何?我们基于海外对比的角度,对近几年欧洲经济孱弱根源、欧央行降息传导路径进行梳理,并展望欧洲经济、欧央行降息、中国相关出口前景。

一、回顾:欧洲经济孱弱源于何处?

俄乌冲突以来的欧洲:服务业恢复,内部分化加剧。俄乌冲突以来,欧洲经济居民消费、投资明显较历史水平及其他发达国家弱势。欧元区内部来看,北方工业国经济明显弱于南方服务业国家,2024年经济亮点在服务贸易。从周期角度,欧洲经济下一步可能进入复苏——扩张阶段。

消费:居民实际收入改善,但储蓄率走高。欧元区去通胀幅度较美国更大,实际居民可支配收入改善幅度亦远优于美国,为何美欧居民消费差距拉大?问题可能在居民消费倾向/储蓄率上,财富效应、超额储蓄结构不同可能是驱动因素。此外,消费者信心也是欧元区居民消费较弱的来源之一。上述三因素均或多或少取决于欧央行未来降息节奏,以及地缘政治环境变化。

工业:高耗能行业底部震荡,转型仍在过程中。德国、欧洲工业产出最大的逆风已经不再是高能源价格。地缘政治环境、欧央行未来利率政策、欧盟产业政策的不确定性可能将是核心关注。若前两者在2025年转为顺风,则2025年德国、欧元区工业生产有望反弹。

二、欧央行:降息能否拯救欧洲经济?

信贷渠道对于欧洲经济重要性远高于美国。对于欧洲非金融企业来说,其融资结构明显更为依赖信贷,而不是债券、股权融资,与美国不同。信贷条件松紧与欧元区经济增长有高度同步的关系。也就是说,欧央行前期加息对于经济的抑制效果是非常有效的。

欧央行降息如何对实体经济进行传导?M1是欧洲经济重要的前瞻指标,对应欧洲经济增速向上的趋势。从历史关系角度,欧元区居民信贷通常领先GDP一个季度,而企业信贷往往滞后于经济增速。当前,居民、企业贷款增速提升对应居民消费、住房投资、非建筑投资具备改善潜力。

欧央行降息前景如何?通胀缓和(商品、服务指标+PCCI、超级核心通胀等指标)、经济温和复苏组合下,欧洲或呈现“财政紧、货币松”的组合,可能导致欧央行未来降息空间大于“宽财政”的美国。欧元汇率的宏观驱动力有哪些?美欧货币政策倾向、制造业、通胀及贸易摩擦。

三、展望:欧洲经济、中国出口前景如何?

经济动能正在积聚,但财政紧缩、贸易摩擦可能成为逆风。后续欧央行降息有望提振居民消费以及私人投资。基准情况下,明年欧元区经济增速或至少将在1%以上,主要的风险可能来自欧盟财政紧缩以及美欧贸易摩擦(美国货物贸易逆差有20%来自于欧盟)。

从欧洲角度出发,中国出口是否存在机遇?欧洲2025年可能进入补库,综合考虑欧盟工业库存、需求、对华依赖度,可关注电脑电子、电气设备(电机、家电等)、其他交运设备(船舶)行业的中国对欧出口机会,以及中国价格优势对于欧洲,乃至其他国家出口份额的替代。

但也不可忽视的是,中欧之间贸易关系正在变得复杂化,欧盟对中国电动车关税已经落地。此次加征关税虽然占中国总出口商品比例较小,但是电动车出口势必受到较大影响(39.4%的电动车出口给欧盟)。从中国车企角度,上汽受欧盟关税影响可能最大。

11月美联储例会降息25BP,符合一致预期。在发布会环节,鲍威尔仍强调数据依赖,并表明开始考虑后续降息节奏。展望未来,美联储降息空间是否会被压缩、节奏如何把握?

热点思考:鲍威尔的“后见之明”

一、 美联储11月例会降息25bp,但可能会调整后续降息节奏

此次例会声明变化较小,对于通胀进展的表述删去了“进一步”(further)一词,删除了“委员会对通胀回落至2%具备更强信心”的表述,并将此前新增就业减缓的表述更换为“年初以来,就业市场总体放缓(eased)”,鲍威尔在记者会上表示前两者改动不传递增量信息。

市场对本次降息25BP的分歧不大,“预期差”出现在2025年空间和节奏,重点关注特朗普胜选背景下美联储的利率指引。鲍威尔仍然强调“数据依赖”的行为模式。短期内,美国大选、特朗普政策尚未影响美联储决策,鲍威尔亦否认美联储独立性、本人任期将受特朗普影响。

金融市场表现:纳指上涨、美债收益率下跌,美元下跌、黄金大涨。从记者会角度解读,数位记者问到美联储为何不暂停降息,似乎市场对于鲍威尔此次继续“和稀泥”的表态并不满意。换句话说,虽然鲍威尔表示“刚开始”考虑调整降息步伐,但市场此前预期明显更鹰。

二、特朗普胜选背景下,明年美国通胀压力不可小觑

明年美国通胀数据将很大程度上受到美国政策影响,特朗普2.0的财政政策、驱逐移民和关税政策都具有一定的通胀属性。综合考虑,核心通胀粘性仍是基准假设,“二次通胀”风险取决于政策落地的节奏和强度。美联储降息节奏也因此受影响、尤其是关税政策。

经济基本面方面,“软着陆”仍是基准假设。鲍威尔在记者会上也表示,商界认为2025年经济或强于今年。美国经济的“支柱”是消费,购买力的来源是稳健的劳动力市场。不低的非农、较高的工资增速和财富效应持续支撑着消费。私人部门健康的资产负债表支撑着稳定性。

美联储的“远虑”:鲍威尔在记者会上提到了两个“供给端”风险,可能导致美联储明年阶段性偏鹰,分别是地缘政治风险以及劳动生产率增速回落的风险。如果劳动生产率增速回落,那么目前的薪资增速就会显的过高,美联储态度可能会朝偏鹰转变。

三、展望:鲍威尔2025年美联储降息节奏或“后置”

对于美联储此轮降息,我们认为可能呈现为“75BP+75BP”的节奏,75BP在今年,12月有暂停降息的可能性(通胀、就业韧性)。另一个75BP在明年,综合明年基本面通胀压力、特朗普政策落地,可能明年降息节奏更偏“后置”,而地缘政治、劳动生产率则为不确定性风险。

“特朗普交易”是否还能持续?对于整体大类资产,短期内“特朗普交易”中美元偏强,美股、铜偏多,美债、金偏空的格局可能持续,但历史上“低悬念”胜选交易的持续性是较弱的,未来驱动大类资产核心因素将是美国经济基本面及政策落地节奏。

报告正文

(一)大类资产:鲍威尔鹰派表态,权益、商品资产齐跌

当周,发达市场股指全线下跌,新兴市场股指多数下跌。发达市场股指,恒生指数、纳斯达克指数、日经225、标普500、道琼斯工业指数分别下跌6.3%、3.1%、2.2%、2.1%和1.2%。新兴市场股指,伊斯坦布尔证交所全国30指数、开罗CASE30分别上涨2.0%、0.6%;韩国综合指数、胡志明指数、印度SENSEX30、泰国SET指数、南非富时综指分别下跌5.6%、2.7%、2.4%、1.5%和1.5%。

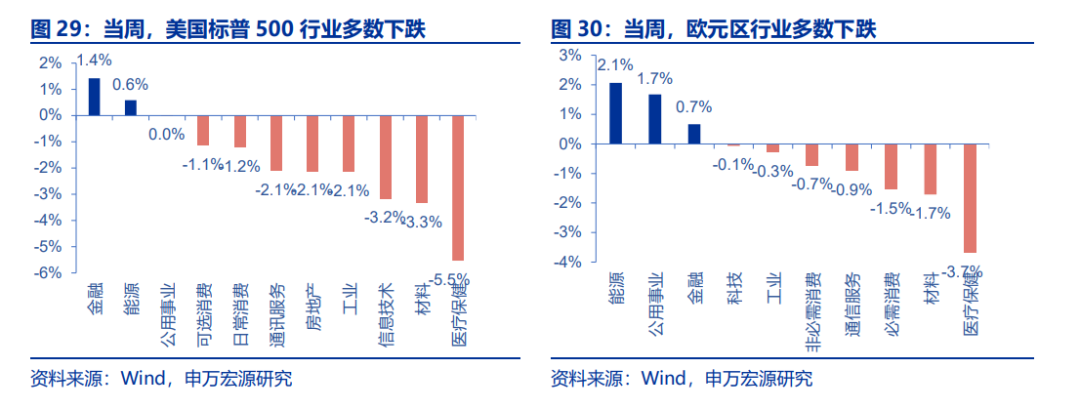

当周,美国标普500行业多数下跌。金融、能源分别上涨1.4%、0.6%;医疗保健、材料、信息技术、工业、房地产分别下跌5.5%、3.3%、3.2%、2.1%和2.1%。欧元区行业多数下跌,能源、公用事业、金融分别上涨2.1%、1.7%和0.7%;医疗保健、材料、必需消费、通信服务分别下跌3.7%、1.7%、1.5和0.9%。

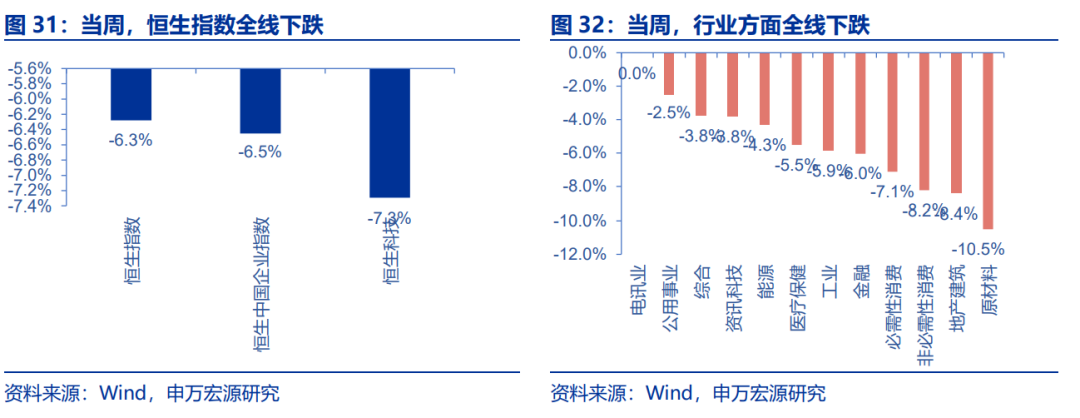

当周,恒生指数全线下跌,行业方面全线下跌。恒生指数下跌6.3%,恒生中国企业指数下跌6.5%,恒生科技下跌7.3%。行业方面,原材料、地产建筑、非必需性消费、必需性消费、金融分别下跌10.5%、8.4%、8.2%、7.1%和6.0%。

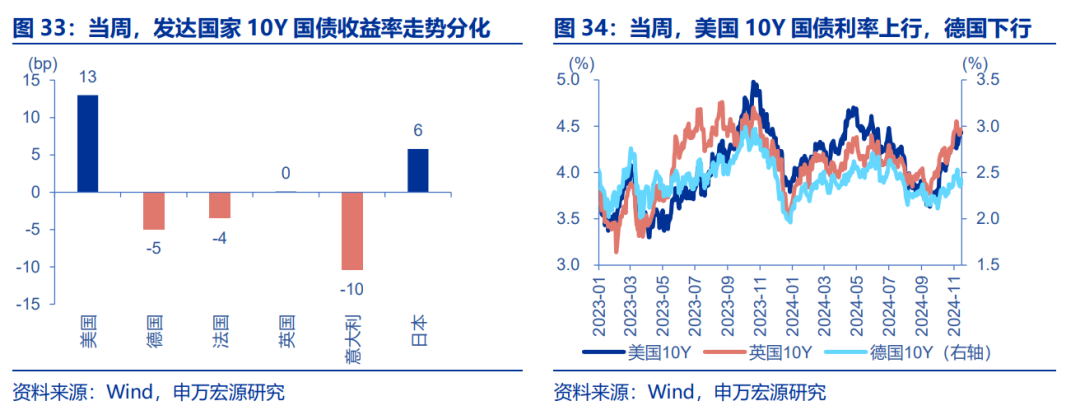

当周,发达国家10年期国债收益率走势分化。美国10年期国债收益率上行13bp至4.43%,德国10年期国债收益率下行5bp至2.37%,法国10年期国债收益率下行4bp至3.08%,英国10年期国债收益率持平前值4.47%,意大利10年期国债收益率下行10bp至3.55%,日本10年期国债收益率上行6bp至1.07%。

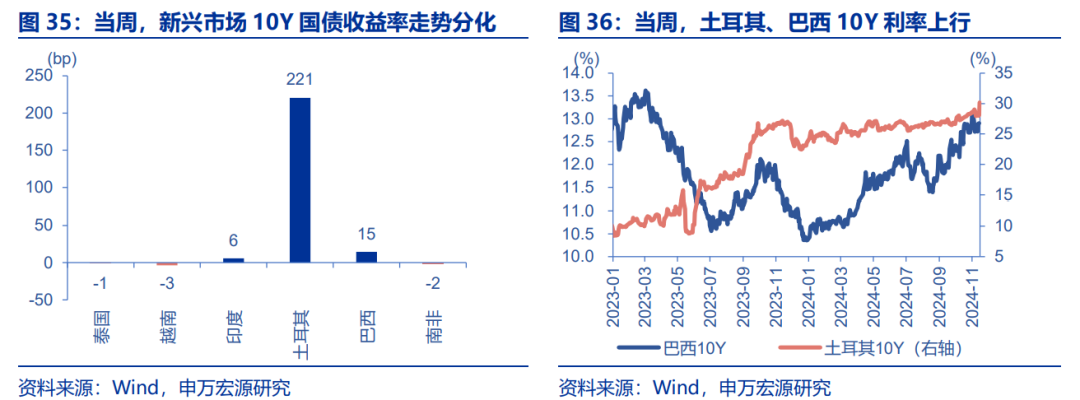

当周,新兴市场10年期国债收益率走势分化。泰国下行1bp至2.43%,越南下行3bp至2.81%,印度上行6bp至6.83%,土耳其上行221bp至30.18%,巴西上行15bp至12.90%,南非下行2bp至9.14%。

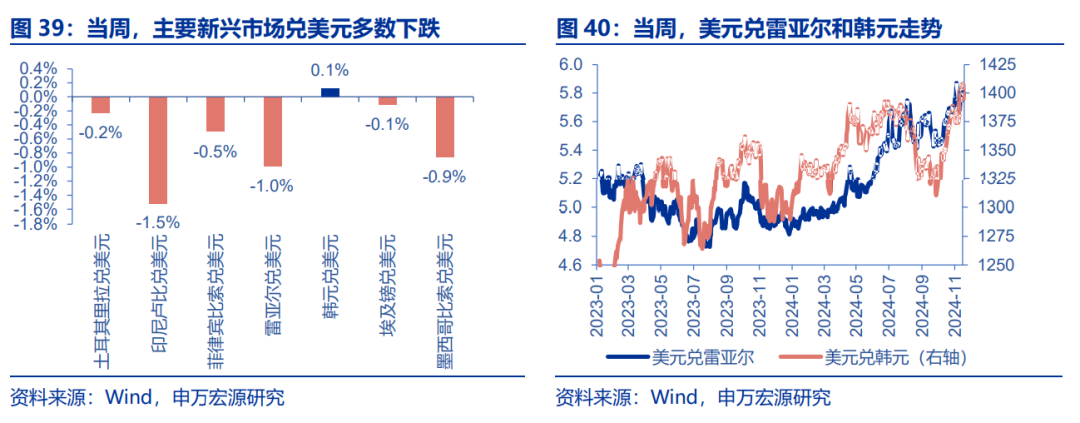

当周,美元指数上涨,其他货币兑美元多数下跌。美元指数上涨1.7%至106.68,欧元兑美元贬值1.7%,英镑兑美元贬值2.3%,日元兑美元贬值1.1%,加元兑美元贬值1.3%。主要新兴市场兑美元多数下跌,韩元兑美元升值0.1%;印尼卢比兑美元贬值1.5%、巴西雷亚尔兑美元贬值1.0%、墨西哥比索兑美元贬值0.9%。

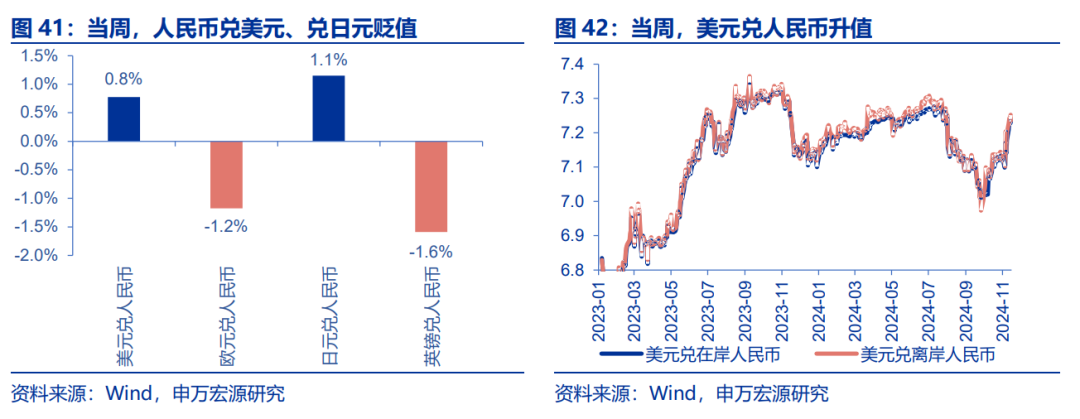

当周,人民币兑美元、日元贬值,兑欧元、英镑升值。美元兑人民币升值0.8%,美元兑在岸、离岸人民币汇率分别为7.2339、7.2361,日元兑人民币升值1.1%,欧元兑人民币贬值1.2%,英镑兑人民币贬值1.6%。

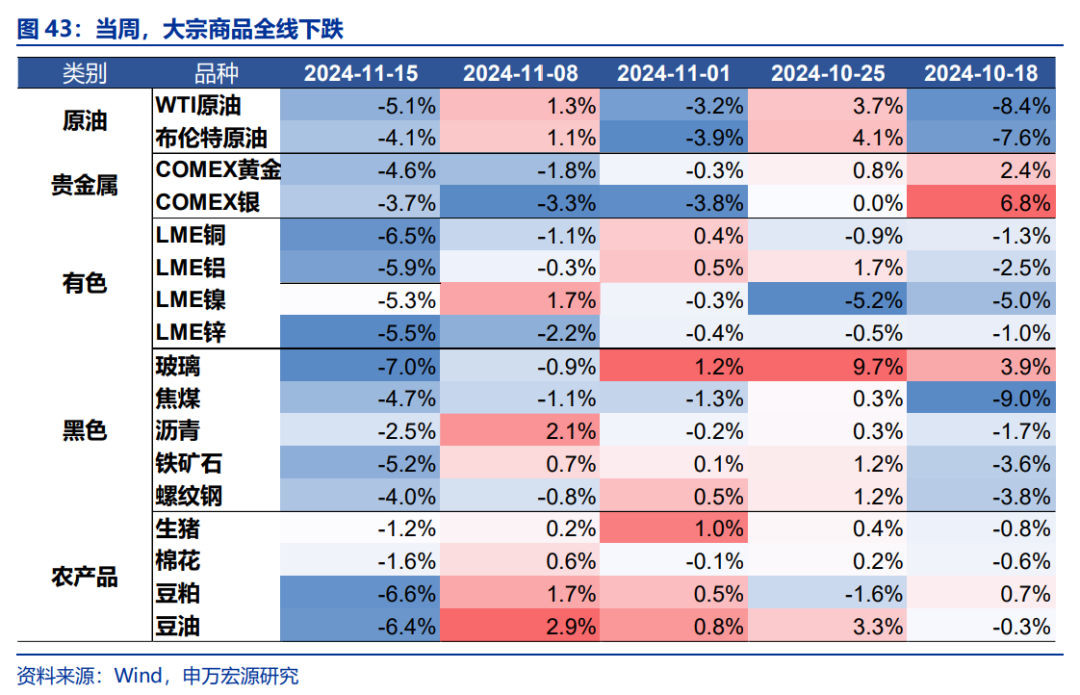

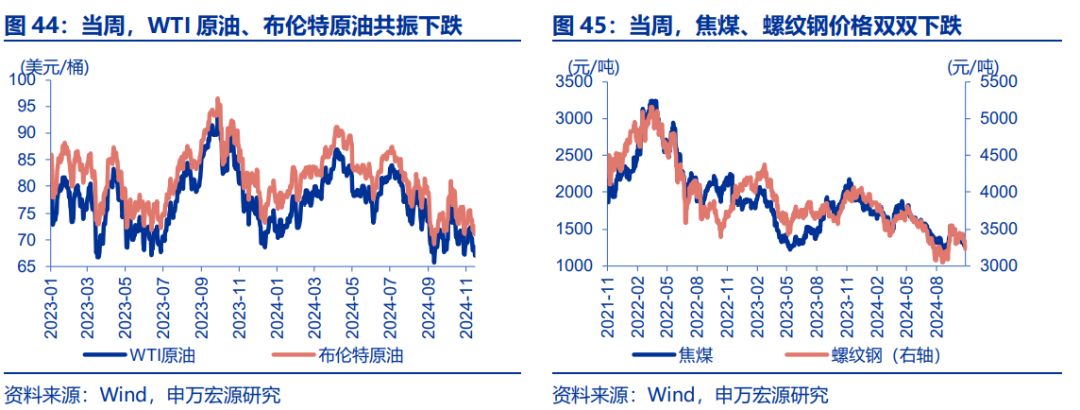

当周,大宗商品全线下跌。WTI原油下跌5.1%至67美元/桶,布伦特原油下跌4.1%至71美元/桶;焦煤下跌4.7%至1261元/吨,螺纹钢下跌4.0%至3232元/吨。

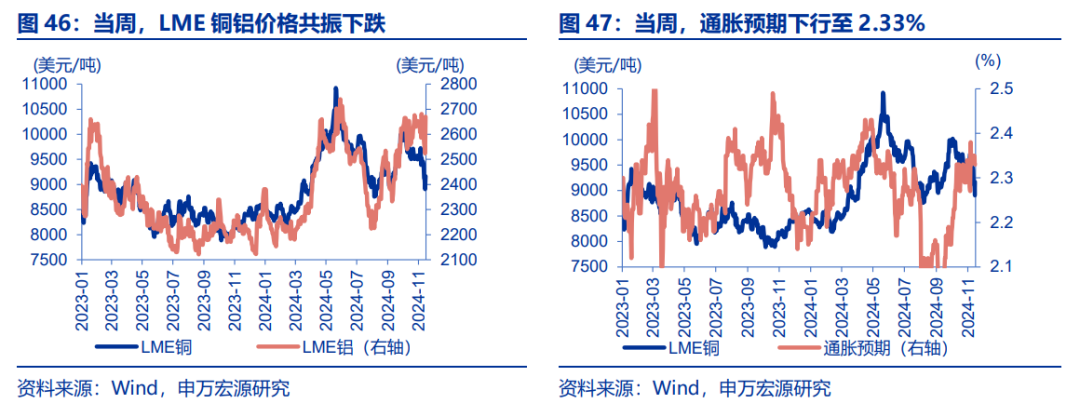

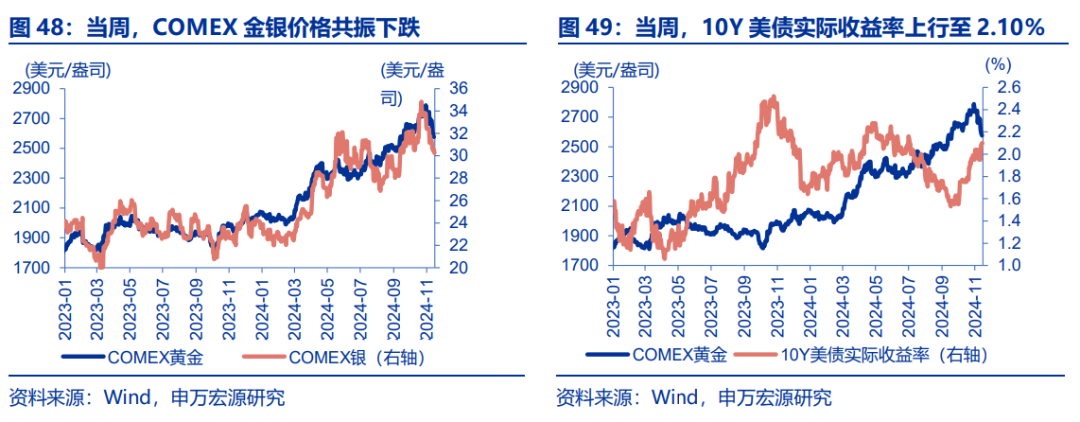

当周,有色、贵金属下跌。LME铜下跌6.5%至9166美元/吨,LME铝下跌5.9%至2670美元/吨;通胀预期下行至2.33%,COMEX黄金下跌4.6%至2576美元/盎司,COMEX银下跌3.7%至30.2美元/盎司;10Y美债实际收益率上行15bp至2.10%。

(二)政策:特朗普宣布内阁人选速度达60年代以来最快

截至11月15日,特朗普已宣布12名内阁人选。包括:苏西·威尔斯被提名为白宫幕僚长;参议员马可·卢比奥被提名为国务卿;福克斯新闻主持人、前陆军国民警卫队成员皮特·海格塞斯被提名为国防部长;佛罗里达州众议员迈克·沃尔兹被提名为国家安全顾问等。特朗普公布内阁人选的速度已达到1968年以来的最快水平。

(三)流动性:鲍威尔表示不急于降息

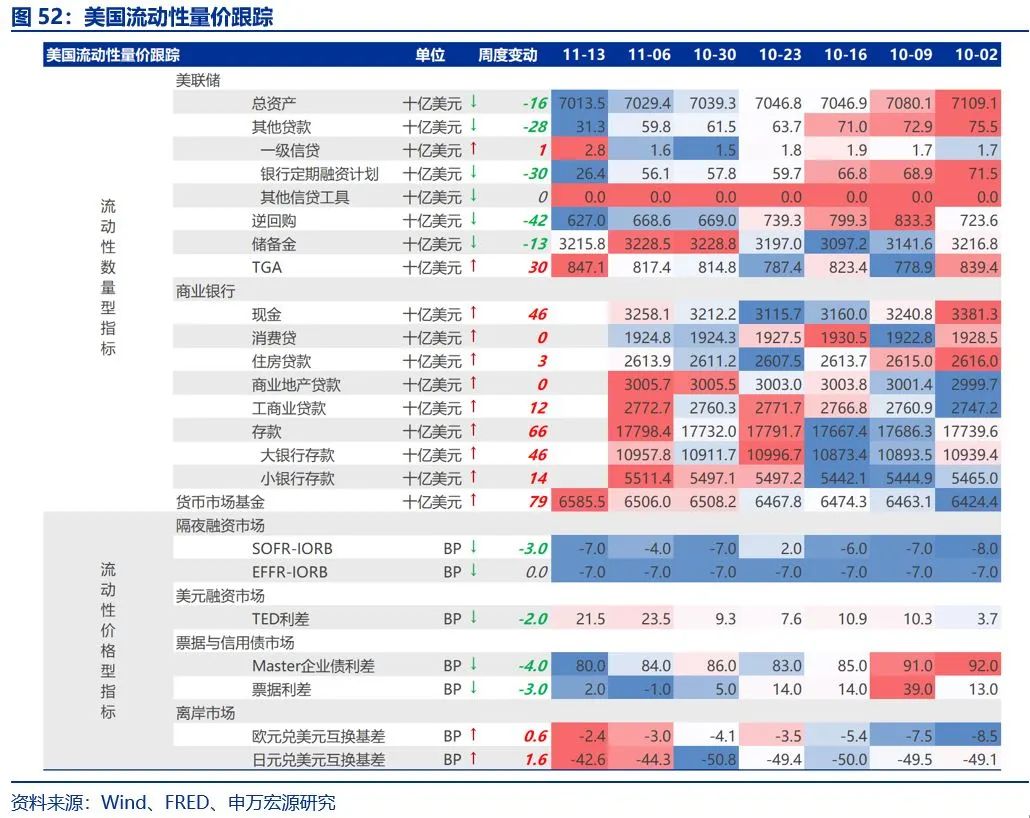

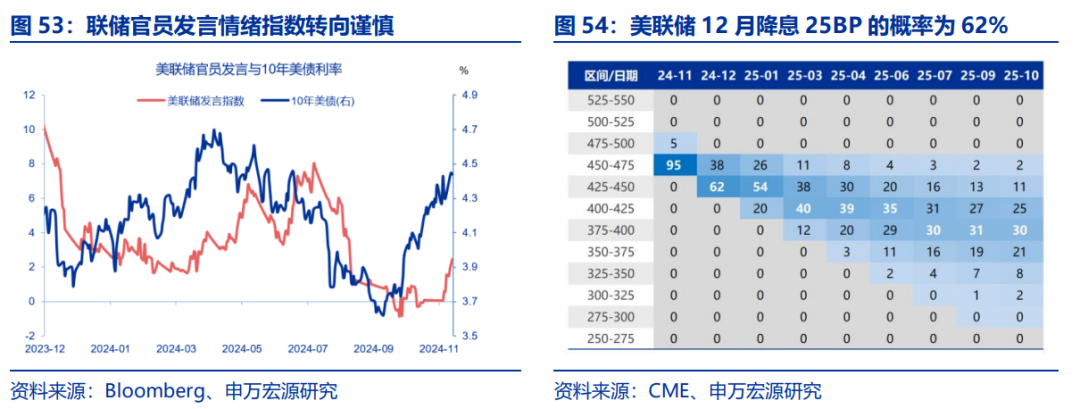

11月13日当周,美联储总资产规模下降160亿美元,美联储BTFP工具使用量下降300亿美元。负债端,逆回购规模下降420亿,准备金规模下降130亿,TGA存款上升300亿美元至8471亿美元。截至11月16日,美联储12月降息25BP的概率为62%。截至11月14日,美联储官员发言情绪指数升至2.5,高于上周的0.6。本周通胀数据公布后,鲍威尔11月14日发言表示,近期经济表现良好,美联储不急于降息。

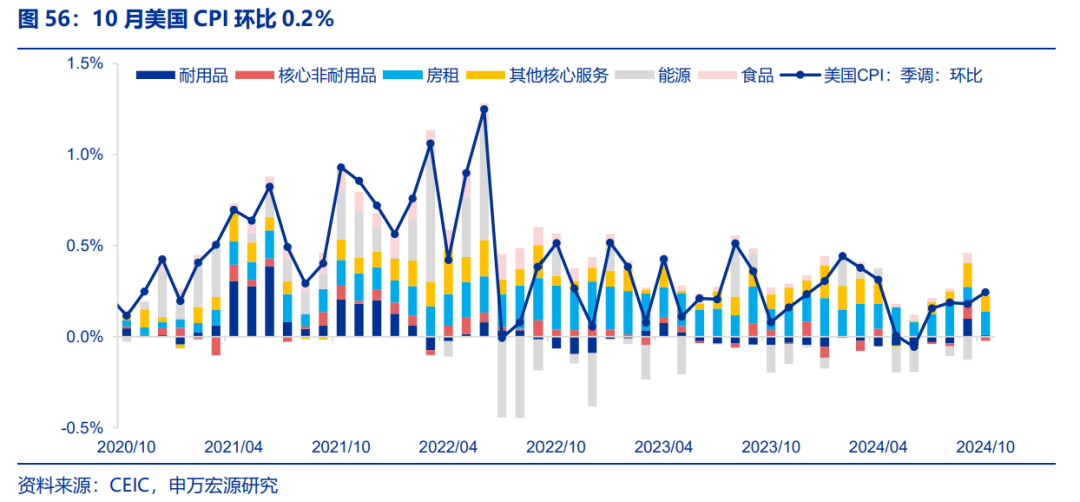

(四)通胀:10月美国CPI符合市场预期,房租通胀环比反弹

10月美国CPI同比2.6%,环比0.2%,核心CPI同比3.3%,环比0.3%,均符合市场预期。核心商品通胀中,虽然二手车通胀再度反弹,但服装通胀有所下行。核心服务通胀中,房租通胀环比从上月的0.2%反弹至0.4%,非房租部分服务略有降温。

10月通胀亮点不多,仍是在延续四季度美国通胀反弹的趋势,各分项呈现“你方唱罢我登场”的局面,反而是鲍威尔14日的鹰派讲话“不急于降息”对市场影响更大,使得美元指数、美债利率进一步上行。

总体来说,房租、薪资等因素可能是四季度通胀韧性来源,明年影响美国通胀更为重要的因素可能在于特朗普移民政策、关税政策。

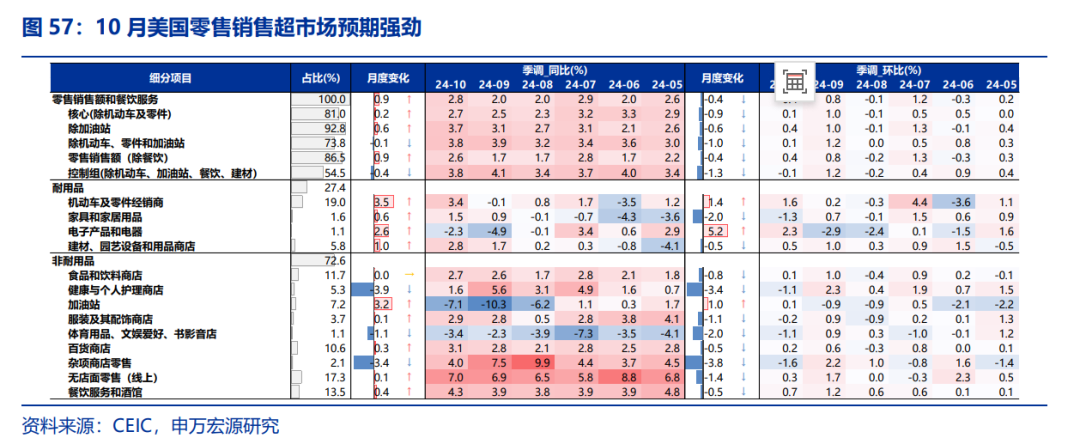

(五)消费:10月美国零售强于市场预期

10月美国零售销售环比0.4%,同比2.9%,强于市场预期,对应近期不弱的就业数据。从结构来看,美国机动车零售环比从9月的0.2%上升至1.6%,电子产品及电器环比亦有所反弹,但整体非耐用品消费有所降温。

(六)日本:三季度实际GDP强于市场预期

日本三季度实际GDP同比0.2%,环比(折年)0.9%,超出市场0.7%的环比折年预期。从GDP结构来看,主要是日本居民消费恢复,而净出口较弱,前者可能对应今年涨薪支撑消费,后者可能对应下半年全球制造业需求走弱。

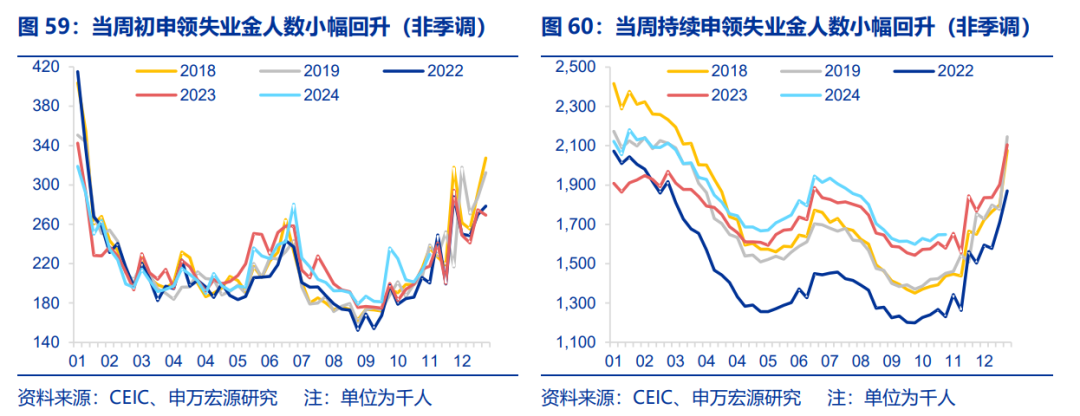

(七)就业:当周初申领失业金人数符合市场预期

截止11月9日当周,美国初申领失业金人数21.7万人,基本符合市场预期(22万人)。

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。