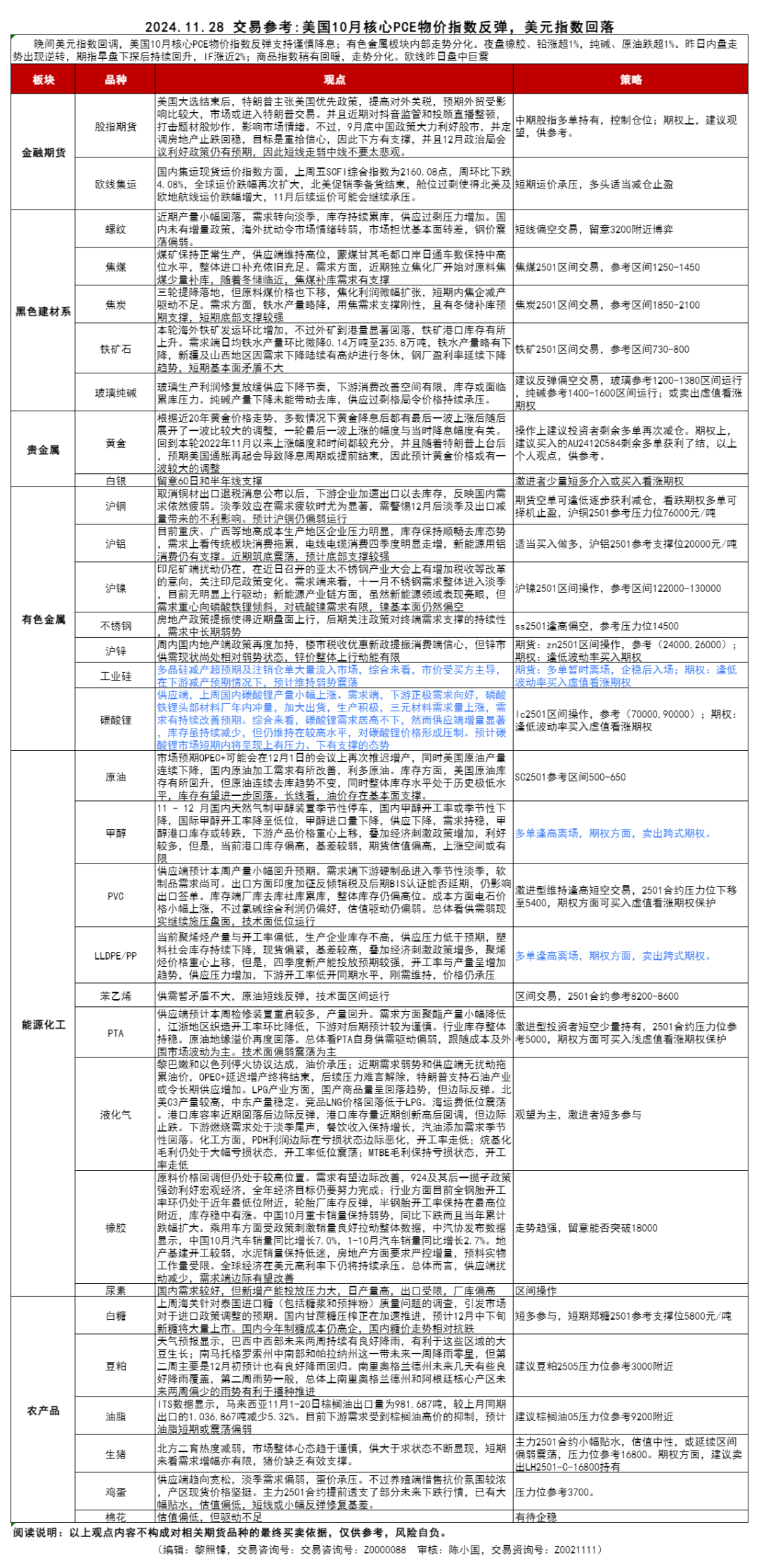

今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

交易咨询业务资格:证监许可【2011】1285号

今日重点数据

金融期货

【集运指数】关注主力EC2502双顶机会

周三集运欧线宽幅震荡后收红,主力EC2502低开下挫后午盘爆拉,收盘价较上一交易日略涨1.71%,远月合约同样小幅反弹。需要明确的是,中东地缘的缓和与否对EC2412和EC2502价格并无较大影响,常理推测,即便黎以和谈近期有所突破,以方也要等待明年美国总统更迭之后彻底解决巴以问题,考虑到红海全面复航存在阶段性和反复性,时间节点大概率仍会继续延长。周三,近月EC2412全天强势领涨,年末旺季预期犹在,关税抢运暂时不能被证伪,而主力EC2502则是险守40日均线,空头资金依然主导盘面,盘中减仓止盈反弹至2900点上方,宏观情绪回暖带动远月合约触底反弹。技术上,主力EC2502仍未跌破下方均线系统,船司提涨挺价消息或地缘的反复仍会导致空头止盈反弹,但如果运价实际落地情况不及预期,EC2502下方空间依然很大,甚至回补10月11日的跳空口至1800点,时间点或出现在主力转换至EC2504之后。策略方面,成本在2900点上方的空头可继续持有,EC2502压力位参考3000点。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

工业品

【原油】油价企稳,库存下降

昨晚国际油价企稳。消息面,美国能源信息署(EIA):美国上周EIA原油库存减少184.4万桶,彭博用户预计减少280万桶、分析师预期下降42.167万桶,前值增加54.5万通。长线看,油价存在基本面支撑,美国原油库存趋势下降,且降幅均远超预期。出行需求持续刺激原油需求增长,OPEC+减产支撑油价,中期油价下方有所支撑。库存方面,美国原油库存下行,连续去库趋势不变,同时整体库存水平处于历史极低水平,出行需求驱动去库预期,库存有望进一步回落。供应端利好,OPEC+有望进一步减产来维稳油价,维稳油价意图明显,油价有望延续反弹。需求端有望提振,需求端有两个变量,美国需求旺盛,中国需求走弱,需求端整体平稳。中国原油需求有望在火热的出行需求带动下复苏。操作上建议:底部支撑,回调买入。(黄秀仕,从业资格号:F03106904,交易咨询号:Z0018307)

【铜】弱势震荡

周三晚沪铜2501下跌0.20%报73800元/吨。昨夜伦铜微涨。现货方面,周三上海1#铜现货报价73790,上涨10。消息方面,厄瓜多尔矿业部副部长Rebeca Illescas在一次行业会议上表示,由于停电和出口许可证发放延迟影响了产量,厄瓜多尔的矿产出口可能同比下降约20%。行业方面,进入11月,冶炼厂检修增多,原料供应持续偏紧,国内铜精矿现货加工费稳定在10.9美元/干吨附近。沪铜周度社库已连降五周,库存降低对铜价有一定支撑。取消铜材出口退税消息公布以后,下游企业加速出口以去库存,反映国内需求依然疲弱。淡季效应在需求疲软时尤为显著,需警惕12月后淡季及出口减量带来的不利影响。预计近期沪铜仍偏弱运行。操作上建议期货空单可逢低逐步获利减仓,看跌期权多单可择机止盈,沪铜2501参考压力位76000元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铝】横盘震荡,成本支撑较强

周三晚沪铝2501下跌0.63%报20415元/吨。昨夜伦铝微跌。现货方面,周三无锡A00铝锭现货报价20540,下跌60。消息方面,摩根大通表示,铜和铝的中期基本面维持看涨,预计将在2025年晚些时候出现V型复苏。预测2025年下半年铝价将升高至每吨2850美元。行业方面,几内亚矿海漂库存明显高于同期但船期较长,到国内补充时间窗口预计到年底,另有国内矿采增量不及预期,整体原料供应紧张,氧化铝厂有部分停产检修,冬季有环保限产压力及新增采暖需求,氧化铝价格继续维持高位。铝土矿、氧化铝原料价格抬升强化电解铝成本支撑,电解铝厂家开产高位,但部分高成本厂家冶炼亏损,目前重庆、广西等地高成本生产地区企业压力明显,表示未开产能暂停复产或到期产能开启检修,库存保持顺畅去库态势,需求上看传统板块消费拖累,电线电缆消费四季度明显走增,新能源用铝消费仍有支撑。近期筑底震荡,预计底部支撑较强。操作上建议转向适当买入做多,沪铝2501参考支撑位20000元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【锡】破位下行 偏空对待

周三晚沪锡Sn2501延续弱势;基本面,供应端,10月精锡产量环比大幅增加,进口增加;10月份整体需求边际好转,预计11月份略差;库存方面,上周社会库存周度环比增加,整体库存不利于期价。消息上:美联储最青睐通胀指标反弹!美国商务部数据显示,美国10月核心PCE物价指数同比升2.8%,为今年4月以来最大升幅。技术上:宽幅震荡,偏弱运行,操作上,美联储降息、国内降息降准、货币、财政等政策齐发力,信心恢复,但需等待实际需求落地;有消息称缅甸进行许可证期限缴费,市场或对当地复产形成预期。整体建议沪锡合约区间偏空交易,支撑位参考230000元/吨,压力位258000元/吨;期权方面:卖出虚值看涨期权。后期重点关注宏观措施落地,缅矿能否复产消息,印尼出口速度,消费数据验证指引。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【铁合金】小幅震荡,等待政策需求落地

周三硅铁SF2501小幅震荡,收于6366元/吨,Mysteel内蒙古现货均价报6050元/吨,较上个交易日持平;基本面,硅铁周度开工率环比稳中有升;钢水需求量环比小幅减少;库存方面,上周硅铁社会库存增加,11月22日钢材社会库存环比小幅减少;消息上:华中某钢厂新一轮硅铁招标价格敲定为含税进厂承兑6550元/吨,相较上轮定价下调50元/吨;东北某钢铁企业新一轮硅铁招标价格敲定为含税进厂承兑6550元/吨,相较上轮定价下调50元/吨。关注政策落地带来的需求变化,预计铁合金整体宽幅震荡运行;操作上,SF2501短线区间交易,支撑位6200元/吨,压力位6700元/吨;SM2501区间交易,支撑位参考6100元/吨,压力位6600元/吨;期权方面:卖出虚值看跌期权。后期关注政策的落地、生产利润、开工率的变化。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【镍】反弹承压,震荡回落

周三晚沪镍2501合约跌0.53%,报125820元/吨,外盘LME期镍跌0.6%,报15900美元/吨。现货金川升水报3000-3200元/吨,均价3100元/吨,均价较上一交易日下调200元/吨。行业方面,菲律宾即期矿山挺价情绪较强,FOB价格维持坚挺,国内镍铁价格继续回调,铁厂重回成本亏损状态,对镍矿采购维持压价心态;精炼镍方面,精炼镍产量持续攀升,全球精炼镍显性库存累库,供应仍然宽松。需求端来看,十一月不锈钢需求整体进入淡季,目前无明显上行驱动;新能源产业链方面,虽然新能源领域表现亮眼,但需求重心向磷酸铁锂倾斜,对硫酸镍需求有限。整体来看,纯镍供需仍维持过剩格局,对盘面形成压制,镍价反弹空间受限。操作上建议沪镍2501合约区间操作,参考区间122000-130000。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铁矿石】需求保持韧性,偏强震荡运行

周三晚铁矿2501合约涨1.08%,报795元/吨。产业方面,近期全球铁矿发运环比增加82.7万吨至3093.6万吨,不过,国内铁矿到港量显著回落,中国47港到港总量环比下降430.4万吨至2475.5万吨,港口铁矿库存有所上升。需求端,钢厂盈利率连续回落,环比下降3.03%至54.55%,高炉开工率继续下降,日均铁水产量环比微降0.14万吨至235.8万吨,铁水产量在11月见顶后维持高位波动。综合来看,铁矿目前基本面矛盾累积并不明显,短期国内暂无宏观利好出台,但宏观财政刺激的预期目前无法证伪,12月底经济工作会议仍值得期待,且钢厂冬储补库已经陆续开始,矿价底部支撑较强,预计震荡运行为主。操作上建议铁矿2501合约区间操作,参考区间730-800。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【螺纹钢】钢价延续震荡运行

周三晚01合约窄幅震荡,收盘3309涨0.33%。11月27日全国25个主要城市HRB400E螺纹钢报价稳中偏弱,上海3440稳,广州3610稳,天津3250稳;Mysteel调研全国237家贸易商建材日成交量为10.25万吨,环比上一交易日减10.47%。供需方面,目前在钢厂利润尚可情况下产量难见明显下降,随着下游淡季深入,供需矛盾将逐渐累积,库存上升压力增加,另外原料端焦炭提降,钢材成本支撑下移,产业仍面临需求走弱带来的负反馈。短期市场受宏观预期影响较大,海外因素扰动加剧,国内由于缺乏增量政策难以驱动市场持续走强,但是政策陆续落地带来偏暖氛围,在强预期和弱现实下钢价延续震荡运行为主。操作上,建议短线交易,参考3200-3400区间运行。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【玻璃】盘面反弹承压

周三晚01合约偏弱震荡,收盘1235跌0.72%。27日全国均价1374元/吨,环比上一交易日跌2。上周暂无产线点火或冷修,行业开工率环比持稳,周度产量环比略增,企业随着出货放缓,库存出现小幅累库。目前行业利润持续修复,供应端产线检修减少,产量有止降转增迹象,短期终端消费尚可,但中下游消化前期囤货库存为主,随着淡季逐渐临近边际转弱,补库需求亦放缓,厂家再次面临累库压力。预计市场将持续承压运行。操作上,建议反弹偏空交易,或轻仓卖出虚值看涨期权。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【PVC】供需弱现实继续施压盘面

周三晚盘面弱势运行。昨日现货价格小幅下调,华东主流报5130。台湾台塑12月PVC预售报价略有下调。供应端预计本周广西华谊检修结束,产量小幅回升预期。需求端下游硬制品进入季节性淡季,软制品需求尚可。出口方面印度加征反倾销税及后期BIS认证能否延期,仍影响出口签单。库存端厂库去库社库累库,整体库存仍偏高位。成本方面电石价格小幅上涨,不过氯碱综合利润仍偏好,估值驱动仍偏弱。总体看供需弱现实继续施压盘面,技术面低位运行,激进型维持逢高短空交易,2501合约压力位参考5400,期权方面可买入虚值看涨期权保护。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【PTA】供需弱驱动 成本及外围扰动为主

周三晚盘面小幅震荡。昨日现货价格小幅上调, 华东报4735。供应端预计本周检修装置重启较多,部分装置提高负荷,产量回升。需求方面聚酯产量小幅降低,江浙地区织造开工率环比降低,下游对后期预计较为谨慎。行业库存整体持稳。原油地缘溢价再度回落。总体看PTA自身供需驱动偏弱,跟随成本及外围市场波动为主。技术面偏弱震荡为主,激进型投资者短空少量持有,2501合约压力位参考5000,期权方面可买入浅虚值看涨期权保护。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【橡胶】走势震荡偏强

周三晚全乳胶反弹突破20日线压力,合成胶依然较弱,ru2501收17895元/吨,1-5价差-220附近。山东老全乳现货16650,上期所仓单9万吨附近。原料价格回调但仍处于较高位置。需求有望边际改善,924及其后一揽子政策强劲利好宏观经济,全年经济目标仍要努力完成;行业方面目前全钢胎开工率环仍处于近年最低位附近,轮胎厂库存反弹,半钢胎开工率保持在最高位附近,库存稳中有涨。中国10月重卡销量保持弱势,同比下跌而且当年累计跌幅扩大。乘用车方面受政策刺激销量良好拉动整体数据,中汽协发布数据显示,中国10月汽车销量同比增长7.0%,1-10月汽车销量同比增长2.7%。地产基建开工较弱,水泥销量保持低迷,房地产方面要求严控增量,预料实物工作量受限。全球经济在美元高利率下仍将持续承压。总体而言,供应端扰动减少,需求端边际有望改善。操作上,走势趋强,留意能否突破18000。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【液化气】留意低位能否支撑

PG2501周三晚在近期高位震荡偏弱,收4391元/吨。12-01价差20左右。现货波动不大,华南广石化出厂4998(+0),山东最低4800,华东最低4675。黎巴嫩和以色列停火协议达成,油价承压;近期需求弱势和供应端无扰动拖累油价,OPEC+延迟增产终将结束,后续压力难言解除,特朗普支持石油产业或令长期供应增加。LPG产业方面,国产商品量呈回落趋势,但边际反弹。北美C3产量较高,中东产量稳定。竞品LNG价格回落低于LPG。海运费低位震荡。港口库容率近期回落后边际反弹,港口库存量近期创新高后回调,但边际止跌。下游燃烧需求处于淡季尾声,餐饮收入保持增长,汽油添加需求季节性回落。化工方面,PDH利润边际在亏损状态边际恶化,开工率走低;烷基化毛利仍处于大幅亏损状态,开工率低位震荡;MTBE毛利保持亏损状态,开工率走低。操作上,观望为主,激进者短多参与,支撑位4400。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【甲醇】煤价弱稳,甲醇走势承压

周三晚,窄幅震荡,1月合约收2572,太仓现货基差为-20元/吨。数据方面,截至2024年11月27日,中国甲醇港口库存总量在117.7万吨,较上一期数据下降9.87万吨;其中,华东地区去库,库存减少10.11万吨;华南地区累库,库存增加0.24万吨;中国甲醇样本生产企业库存36.92万吨,较上期减少1.88万吨,跌幅4.83%;样本企业订单待发30.07万吨,较上期减少0.93万吨,跌幅2.99%。观点:11 - 12 月国内天然气制甲醇装置季节性停车,国内甲醇开工率或季节性下降,国际甲醇开工率降至低位,甲醇进口量下降,供应下降,需求持稳,甲醇港口库存转跌,下游产品价格重心上移,叠加经济刺激政策增加,利好较多,但是,当前港口库存偏高,基差较弱,期货估值偏高,且煤价弱稳,甲醇上涨空间或有限。单边及期权:多单逢高离场,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【聚烯烃】供应压力犹存,价格仍承压

周三晚,震荡走势,L2501收8403,PP2501收7537,L-P价差为866。当前聚烯烃产量与开工率偏低,生产企业库存不高,供应压力低于预期,塑料社会库存持续下降,现货偏紧,基差较高,叠加经济刺激政策增多,聚烯烃价格重心上移,但是,四季度新产能投放预期较强,开工率与产量呈增加趋势,供应压力增加,下游开工率低开同期水平,刚需维持,价格仍承压,关注聚烯烃变化情况。单边及期权:L2501多单逢高离场,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【碳酸锂】高库存压制盘面

周三LC2501收盘价78500元/吨,跌0.76%。据钢联,电碳价78250元/吨。供应端,上周国内碳酸锂产量小幅上涨。有前期停产厂家计划恢复生产,新投产企业产量正在逐步攀升,部分代工企业的订单量也有所增加。然而,青海地区受气温影响,盐湖企业开工小幅下滑。需求端,下游正极需求向好,磷酸铁锂头部材料厂年内冲量,加大出货,生产积极,三元材料需求量上涨,需求有持续改善预期。综合来看,碳酸锂需求居高不下,然而供应端增量显著,库存虽持续减少,但仍维持在较高水平,对碳酸锂价格形成压制。预计碳酸锂市场短期内将呈现上有压力、下有支撑的态势。操作上,建议期货:lc2501区间操作,参考(70000,90000);期权:逢低波动率买入虚值看涨期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【工业硅】昌吉市重污染影响开工

周三si2501收盘价12205元/吨,涨2.35%。据百川,新规基准品现货报价11490元/吨。盘面跌破前低平台后大幅下挫;基本面来看,虽然西南主产区电价不断攀升硅厂减产但下游西南地区多晶硅同样因为电价而减产且幅度较大,同时西北主产区硅厂开工维持高位,总体供应宽松,需求弱势。库存,目前工业硅行业库存偏高,标准421工业硅市场成交活跃,但去库量不足,且注销仓单并未完全转移到下游客户。综合来看,市价受买方主导,在下游减产预期情况下,预计维持弱势震荡。操作上,期货:si2501前期多单止损离场,行情企稳后尝试轻仓多单;期权:逢低波动率买入虚值看涨期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【锌】供需双弱,政策提振发力

周三晚ZN2501收盘价26040元/吨,涨1.86%。Wind现货报价26020元/吨。美美联储会议纪要显示,美联储考虑将逆回购利率下调5个基点作为技术性调整。预测美联储12月可能将再次降息25个基点。国内政策再次发力,央行会议提出将政策更多向民营和中小企业倾斜,为金融服务营造良好环境,提振市场宏观情绪,锌价偏强震荡。基本面来看,短期看炼厂端原料仍偏紧,加之加工费上行乏力,多维持生产现状,部分企业12月仍存减产安排。现货市场货源较为充足,本月库存偏低,但下游对当前锌价接受乏力,采买积极性较差,压制现货升水继续回落。综合预估周内锌价居高难下。操作上,建议期货:zn2501区间操作,参考(24500,26500);期权:逢低波动率买入期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

农产品

【白糖】震荡偏强,上有压力

周三晚郑糖2501下跌0.57%报5952元/吨。昨夜原糖微涨。现货方面,周三南宁新糖中间商站台基准价6150元/吨,报价上调20元;南宁仓库报价6030元/吨,报价上调20元。消息方面,在国际糖业组织(ISO)的一次会议上,Datagro预测巴西中南部2025/26年度的食糖产量将恢复到4200万至4320万吨之间,相比之下,2024/25年度的产量为3930万吨。行业方面,国际糖业组织将2024/25年度全球糖供应缺口预期下调,国际糖价维持横盘震荡走势。郑糖却走出相对独立的上涨行情,究其原因可能是上周海关针对泰国进口糖(包括糖浆和预拌粉)质量问题的调查,引发市场对于进口政策调整的预期。国内甘蔗糖压榨正在加速推进,预计12月中下旬新糖将大量上市。不过由于国内今年制糖成本仍高企,预计国内糖价走势相对抗跌。操作上建议短多参与,短期郑糖2501参考支撑位5800元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【生猪】供应宽松 关注需求增量

周三生猪主力合约偏弱震荡。现货方面,全国外三元生猪出栏均价为16.30元/公斤,低价区报15.60元/公斤。据农业部官方数据显示,2024年10月末能繁母猪存栏4073万头,环比增长0.3%,基础产能小幅增加,中期供应宽裕。随着气温下降,西南局部地区腌腊零星开启,部分中小型屠宰企业宰量有所增加,需求微增,大体重猪源成交好转。然而降温后养殖风险亦会增加,北方零星猪病发生,规模场出栏计划多有增加。阶段性供应增量仍大于需求增量,猪价整体偏弱调整。主力2501合约估值中性,短期看下方空间不大,但向上无驱动,或延续区间偏弱震荡,压力位参考16800。期权方面,建议卖出LH2501-C-16800谨慎持有。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

【鸡蛋】上下两难 区间窄幅震荡

周三鸡蛋主力合约区间窄幅震荡。现货方面,目前鸡蛋主产区均价4.33元/斤,低价区报4.27元/斤。当前终端需求清淡,市各环节补货情绪不高,市场交易氛围转弱,不过养殖端抗价惜售,现货蛋价止跌反弹。年内养殖单位利润较好,根据前期鸡苗补栏数据推算,预估近期新开产蛋鸡数量略高于待淘老鸡数量,蛋鸡存栏量存增加预期。同时随着气温下降,蛋鸡产蛋率及蛋重恢复至正常水平,新开产蛋鸡仍在增加中,后续供应端趋向宽松。需求端暂无利好支撑,预计短期蛋价反弹空间有限。主力2501合约供需预期偏空,压力位参考3700。期权上,建议卖出jd2501-C-3750持有。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

审核人:黄秀仕,交易咨询号:Z0018307