今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

财联社12月6日讯(编辑 潇湘)美国劳工部将于北京时间今晚21点半公布11月非农就业数据。对于全球投资者而言,这份年内最后的非农报告的重要性显然已不言而喻:其可能将决定美联储本月的利率决议是否还能连续第三次降息,同时也料将深远影响到股债汇商各类市场的下一步走向。

由于两场飓风的袭击以及罢工的频繁上演,美国10月份非农就业在一定程度上其实是颇为“失真”——当月的新增非农就业人数令人大跌眼镜地只录得了1.2万人。不过,这些秋季尾声的劳动力市场负面影响,在步入11月后已基本烟消云散。今晚的非农就业报告料将能更清楚地描绘出美国劳动力市场的走向。事实上,由于飓风和罢工后劳动力大军的回归,11月的非农数据甚至可能会比正常情况下显得更为“靓丽”一些。

那么,目前市场人士对非农的最新预期如何呢?

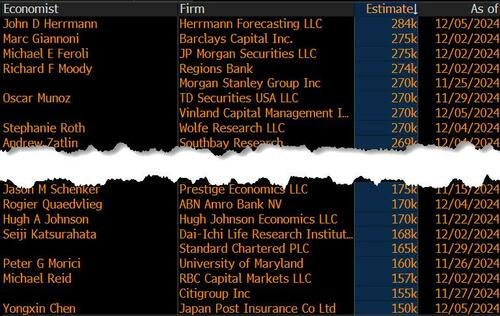

根据彭博的调查中值显示,受访机构经济学家目前预计11月非农就业人数有望增加22万人(注:随着调查样本数的增加和投行机构在最后关口的预测修正,这一预测数字在过去几天攀升了约2万人,之前约为20万)。

从分布来看,分析师对11月非农的预估范围从15万人至28.4万人不等。

值得格外留意的是,几家最为知名的华尔街大行——如高盛(23.5万)、美国银行(24万)和摩根大通(27.5万)的预测值,均要远高于市场的普遍预期。这些大行此番能否证明自身在圈内的预测权威性呢?投资者不妨可以关注下。

在11月失业率方面,彭博调查的预测中值目前为4.1%,与前月相同。不过,也有部分媒体机构给出的预估中值是4.2%。造成这方面一些差异的原因其实不难想象:如果细挖到小数点后两位数,美国10月失业率实际上已从4.05%上升到了4.14%。

4.2%和4.1%的预估差异可能便主要体现在“四舍五入”上。因为,今晚如果美国11月失业率真的从4.1%升至了4.2%,那么小数点后两位数的情况可能也值得投资者细探一番。

在薪资增速方面,调查经济学家们目前普遍预计11月平均时薪将环比上涨0.3%,同比上涨3.9%,这意味着这两个涨幅将均较上月略有下降。如果能符合预期,对于美联储遏制通胀的进程来说将是个好消息。

Schwab金融研究中心首席固定收益策略师凯西·琼斯表示:“我预计11月非农应该会是一个相当健康的数字,因为它应该会呈现出从10月极度疲软的数据中反弹,当时我们遭遇了飓风以及波音罢工导致就业岗位减少。”

德意志银行和花旗集团预计,10月份无法工作的劳动力大军的回归,将带来约80000个新增就业岗位的提振。美国银行经济学家预估的这一影响则为10万人——这也是该行最终乐观作出11月非农有望大幅增长24万人的原因。

LPL Financial首席经济学家Jeffrey Roach则相对谨慎地认为,11月非农人数将增加约17.5万。Roach表示,很多领域的就业增长不会有太多意外惊喜,因为我们看到很多处于这一层次的员工不太愿意离职。不过,他认为有一个领域可能会出现意外的高增长——交通运输和仓储业,该领域将得益于一些正在进行的工作,以及消费端或企业端对存储需求的增加。

在本周早些时候率先出炉的部分美国劳动力市场指标中,美国10月份职位空缺升至了774.4万,表明即使在招聘大范围放缓的情况下,工人们仍在寻找高薪职位。不过周三的“小非农”ADP数据和周四的初请数据均逊于预期,上个月私营部门创造了约14.6万个就业岗位,上周初请失业率人数则升至了22.4万人。

金融市场和美联储的“大考”

在美联储12月议息会议之前,美国宏观经济领域仅余的两个关键指标,其实就只剩下今晚的非农和下周三的CPI。

对于美联储12月会否降息,近来在讲话中表露态度最为明确的美联储官员,无疑便当属美联储理事沃勒。他目前倾向于支持在12月会议上下调政策利率。当然,他也划出了一道先决条件——“这一决定将取决于我们在此之前收到的数据是否会意外上行,并改变我对通胀路径的预测。”尽管沃勒没有具体表露所谓的数据是哪些数据,但非农和CPI的重要性显然是最为突出的。

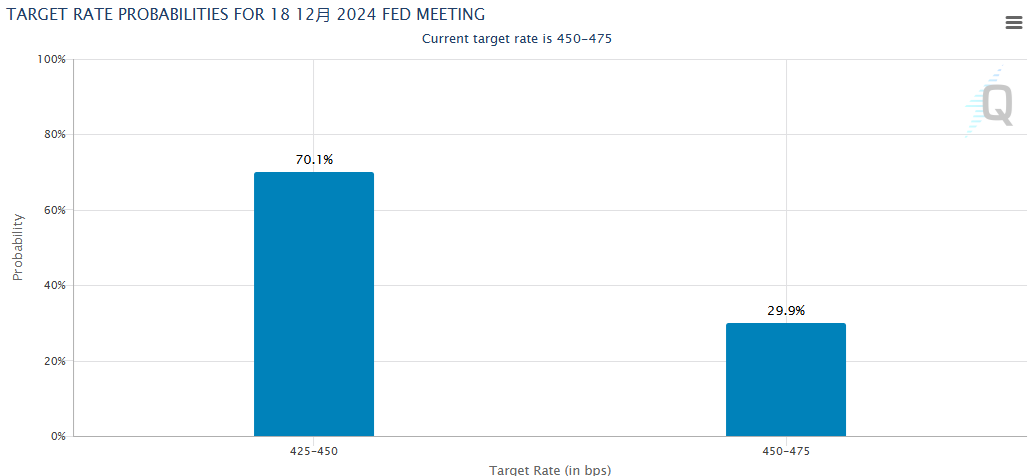

根据芝商所的美联储工具显示,目前利率市场交易员预计美联储在12月降息的概率约为70%,按兵不动的概率则为30%。

不难预见到的是,虽然眼下12月降息的概率依然要远远高于不降息,但七三开的概率分布还远没到板上钉钉的程度。事实上,如果今晚的非农真的爆发式地好于预期,就完全有可能扭转市场的预测,继而在很大程度上颠覆市场走势。

那么,对于今晚这个非农夜的市场行情走势,业内投行眼下又作出了怎样的前瞻预测呢?

摩根大通本周便按惯例再度在非农数据前,做出了五类情境预估:

非农>30万

小摩预计这一情景出现的概率为5%。这种尾部风险将表明美国劳动力市场摆脱了第三季度末疲软的影响,并显示出招聘的重新加速。股票的下行风险将来自于债券市场对收益率的重新定价,以降低或消除对12月降息的预期。其结果可能会引发“好数据就是坏消息”的效应——至少在一天内会如此。在此背景下,标普500指数预计将下跌0.5%-1%。

非农在23万-30万之间

小摩预计这一情景出现的概率为30%。摩根大通首席美国经济学家迈克尔·费罗利就预计非农会落在该区间,但同时失业率可能走高。这种情况将缓和人们对通胀失控的担忧,并保留12月降息的可能性。当然,人们仍可能会看到债券市场对此反应喜忧参半,这意味着随着利率投资者对12月降息的共识出现分歧,债券波幅会增加。在此背景下,标普500指数预计将上涨0.25%-1%。

非农在20万-23万之间

小摩预计这一情景出现的概率为35%。这一基准情境将表明11月份的数据从飓风/罢工引发的疲软中复苏,同时数据表现也应能使美联储在12月继续减息,这可能会进一步反映在债券收益率的下行上,从而使股市受益。在此背景下,标普500指数预计将上涨0.5%-0.75%。

非农在13万-20万之间

小摩预计这一情景出现的概率为25%。这将是一个令股市多头失望的结果,因为尽管假期消费开局强劲,但劳动力市场依然疲软,同时也可能对随后的消费者支出产生负面影响。在此背景下,标普500指数预计将下跌0.5%-1%。

非农<13万

小摩预计这一情景出现的概率为5%。这将是另一个尾部风险。如果公布的新增非农就业岗位少于8.5万个,可能会引发对经济增长的担忧,特别是如果新增的就业岗位被认为是服务型和/或临时性的。虽然美债收益率会因此下降——10年期债券收益率有可能接近4.0%,但仍可能将出现不利于股市的曲线陡峭化。在此背景下,标普500指数预计将下跌0.75%-1.25%。

无独有偶,高盛全球银行与市场部美洲股票销售交易主管John Flood在本周早些时候也发表了与小摩类似的前瞻报告。

Flood认为,美股对本周非农的甜蜜点可能在15万-20万之间,市场已经准备好迎接非农数据从10月份的糟糕表现中大幅反弹,因此前那些飓风和罢工的不利因素已经过去。但另一方面,股市也不希望看到27.5万以上的新增非农就业人数,因为出人意料的火热数据将为鲍威尔和美联储团队提供在12月会议上保持观望的灵活性。

以下是高盛认为非农夜可能发生的六类情况:

非农人数若高于27.5万人,标普500指数预计将至少下跌1%;

非农人数若介于23.5万-27.5万之间,标普500指数预计将下跌0.5%-1%;

非农人数若介于20万-23.5万之间,标普500指数预计将上涨或下跌0.5%;

非农人数若介于15万-20万之间,标普500指数预计将上涨0.5%-1%;

非农人数若介于10万-15万之间,标普500指数预计将在上涨0%-1%;

非农人数若低于10万,标普500指数预计将下跌0%-0.5%。

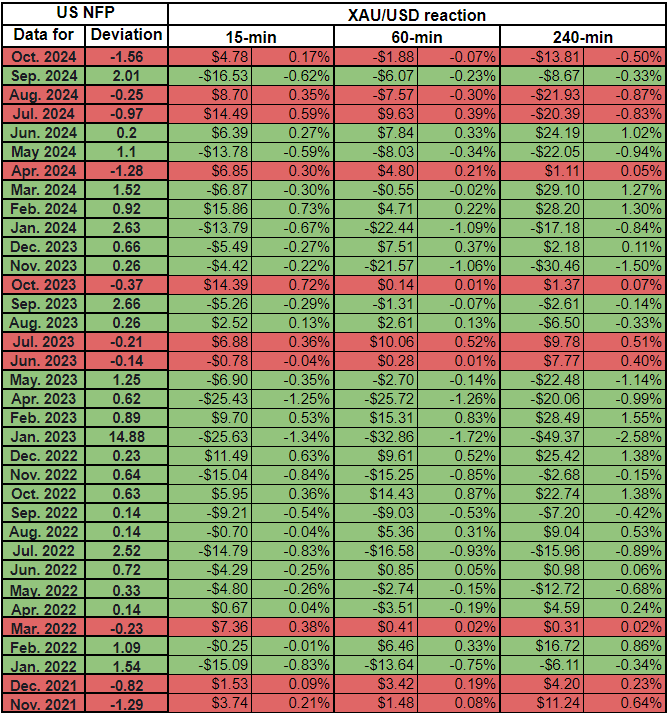

在其他资产方面,非农好坏对汇市、债市和贵金属市场的影响,可能比股市更为容易判断一些。通常若非农数据好于预期,将利好于美元和美债收益率,反之亦然。而黄金等资产则料将大致与美元反向。以下是此前不同非农数据偏差下,黄金在历次非农发布后半小时、1小时和2小时的波动汇总。