今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

来源:赵伟宏观探索

作 者:

赵伟申万宏源证券首席经济学家

陈达飞 首席宏观分析师

赵宇 高级宏观分析师

联系人:

赵宇

11月美国就业数据好坏参半,美联储降息“更谨慎”

降息预期升温,风险资产多数上涨。当周,纳指上涨3.3%;10Y美债收益率下行3bp至4.15%;美元指数上涨0.2%、离岸人民币贬至7.2839;WTI油下跌1.2%,COMEX金下跌0.2%。

11月美国就业数据好坏参半。虽然整体非农就业新增22.7万人,较10月显著反弹(飓风等因素影响),超出市场22万人的预期,私人部门时薪环比达0.4%,也高于0.3%的市场预期。

鲍威尔表示美联储降息可以“更谨慎”。11月美国私人部门新增就业弱于市场预期,失业率上升至4.2%。印度三季度实际GDP弱于市场预期。

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”

每周报告精选

通胀预期并非“特朗普交易”的主要宏观逻辑。2025年,经济的内生力量或推动美国继续缓慢“去通胀”,但叠加特朗普关税2.0和驱逐移民政策后,是否会转变为“再通胀”压力?

一、“特朗普交易”中,隐含了多少“通胀预期”?

下半年海外市场波动剧烈,9月以来美债利率、美元指数上行,其实是“特朗普交易”驱动,通胀并非主线。9月以来,TIPS利率上行幅度远超隐含通胀预期,同时期限溢价上行幅度明显强于短期利率预期。近期美债利率回落则反映美联储降息预期升温,以及贝森特财长预期。

但是,近期公布的数据(PCE通胀)显示,短期内美国通胀压力仍在持续加大,且特朗普政策对于推升通胀的含义可能更大,未来美国通胀对于市场主线的影响是否还有带发酵?美国通胀是处于“最后一英里”的黄昏,还是“二次通胀”的前夜?

二、不考虑特朗普2.0,美国内生性通胀的粘性有多强?

从2024年美国通胀核心驱动因素来看,核心非房租服务、能源通胀趋势可能为降温,耐用品通胀可能后续小幅升温。1)美国薪资增速有一定回落空间,或驱使服务通胀降温。2)若全球油价回落,则能源分项可能有一定降温空间,但空间可能不大。3)耐用品通胀在2024年下半年温和复苏, 2025年耐用品通胀上行弹性可能在美债利率回落阶段更大。

此外,由于房租分项在美国CPI中权重达1/3,其趋势也极为重要。根据前期房价传导,美国房租通胀自2024年下半年至2025年上半年可能阶段性存在韧性,阻滞整体CPI降温,但2025年中期之后房租通胀可能会展现出更大回落空间。

综合上文分析,若暂不考虑特朗普关税、驱逐移民政策影响,2025年美国CPI同比中枢可能下移至2.4%左右,2025年末约在2%左右,核心CPI同比中枢下降至3%左右,虽然整体趋势仍在降温,但是去通胀步伐相较2024年更加迟缓。

三、考虑特朗普2.0,美国“再通胀”压力有多大?

若考虑进关税、驱逐移民政策,2025年美国CPI同比中枢可能更高,特朗普政策可能将是决定美国2025年CPI通胀趋势的主线。如果考虑特朗普政策的外生冲击,对华加征60%关税、对其他国家加征10%关税、驱逐非法移民(130万人)可能分别抬升美国CPI同比中枢约0.4、0.6、0.4个百分点,累计1.4个百分点(如果考虑关税反击,累计或将超过2个百分点 )。

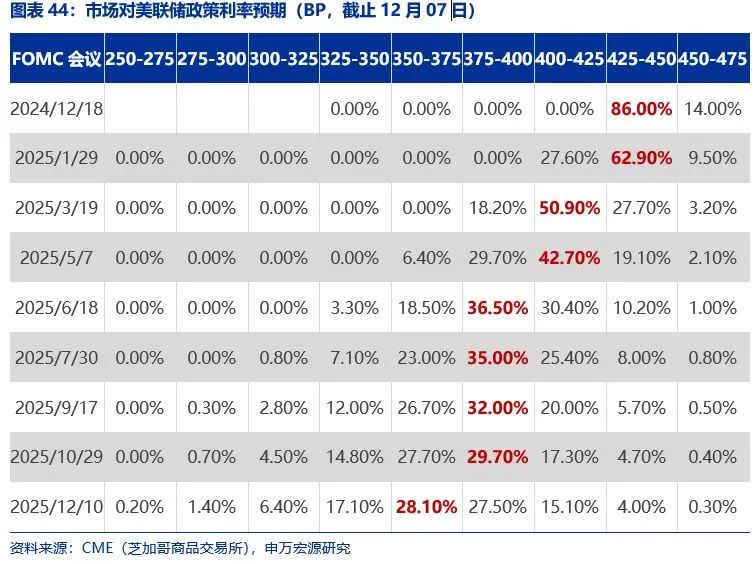

展望美联储货币政策,我们倾向于认为12月不降息,2025年上半年降息1次,下半年降息2次,2025年底利率区间下降至375-400bp。关键假设是2025年中左右关税2.0开始落地、并对下半年经济产生降温效果。与此同时,如果仅对中国加征关税,通胀效应或较为温和。

北京时间11月23日上午,特朗普最终提名斯科特·贝森特(Scott Bessent)为财政部长,或将影响特朗普2.0时期的减税、贸易、投资、监管、财政支出等方面。贝森特将如何整顿联邦政府财政和国际收支?他能否实现3%赤字率目标(至2028年)?

热点思考:贝森特如何整顿美国财政?

(一)市场影响:中间派人选,平衡关税与市场担忧

特朗普经几经考量,提名斯科特·贝森特为新财政部长。贝森特支持减税和放松监管,主张控制财政支出、缓和通胀压力。贝森特在主要候选人里对关税的态度较中性,支持特朗普关税,但更认同其作为谈判筹码,华尔街背景或助力其平衡股票市场利益与关税政策的执行。

贝森特作为“财政鹰派”,主张控制美国财政支出,或有助缓和外界对美国财政赤字扩张的担忧。9月以来,随着特朗普取胜,市场对赤字失控的担忧情绪逐步扩散,10年美债期限溢价上行达49BP。贝森特历来主张控制债务,主张削减赤字,降低通胀预期,稳定债券市场。

(二)经济影响:主导减税、放松监管,但总体提振作用有限

减税是新财长的首要任务,但增量效果或较低。贝森特需确保2025年减税法案的顺利通过。若仅延长TCJA原有条款,则更多地体现为保持现状,正向贡献较低。而特朗普新增减税政策对GDP的提振作用仅约0.1%,若减税法案明年下半年通过,则效果还将进一步降低。

新财长明年需执行放松监管政策,但对经济的影响可能也较低。特朗普主张减少加密货币的监管、放松银行业监管。贝森特本人也支持减轻银行的监管负担,但放松监管的经济影响较为微弱。参考美国国会预算办公室的估算,特朗普每年削减的监管成本仅为GDP的0.07%左右。

(三)对外影响:推进关税议程,总体基调仍偏鹰,或重启制裁手段

财政部、商务部、USTR或主导中美贸易谈判,贝森特或起到一定程度的中和作用,但总体基调较2018年仍偏鹰。贝森特关税立场虽相对谨慎,但也主张逐步加征关税;商务部部长鲁特尼克为贸易鹰派,支持对华加征60%关税;贸易代表人选尚不明确,总体基调较2018年偏鹰。

财政部可能继续支持将制裁措施作为贸易谈判手段。2019 年贸易战期间,美国财政部将中国认定为汇率操纵国。贝森特今年8月接受彭博社采访时也表态,针对中国,可以实施制裁或关税,关税可被视为一种经济制裁的形式,目的是解决汇率操纵或贸易不平衡等问题。

(一)大类资产:降息预期升温,风险资产多数上涨

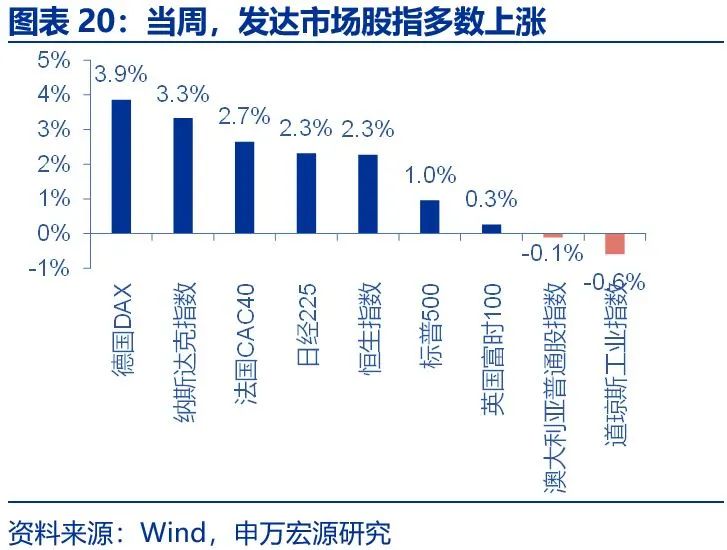

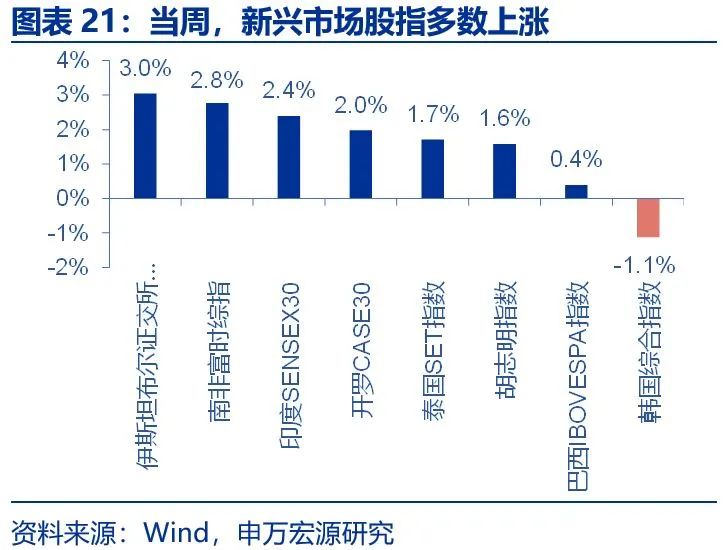

当周,发达市场股指多数上涨,新兴市场股指多数上涨。发达市场股指,德国DAX、纳斯达克指数、法国CAC40、日经225和恒生指数分别上涨3.9%、3.3%、2.7%、2.3%和2.3%;道琼斯工业指数下跌0.6%。新兴市场股指,伊斯坦布尔证交所全国30指数、南非富时综指、印度SENSEX30和开罗CASE30分别上涨3.0%、2.8%、2.4%和2.0%;韩国综合指数下跌1.1%。

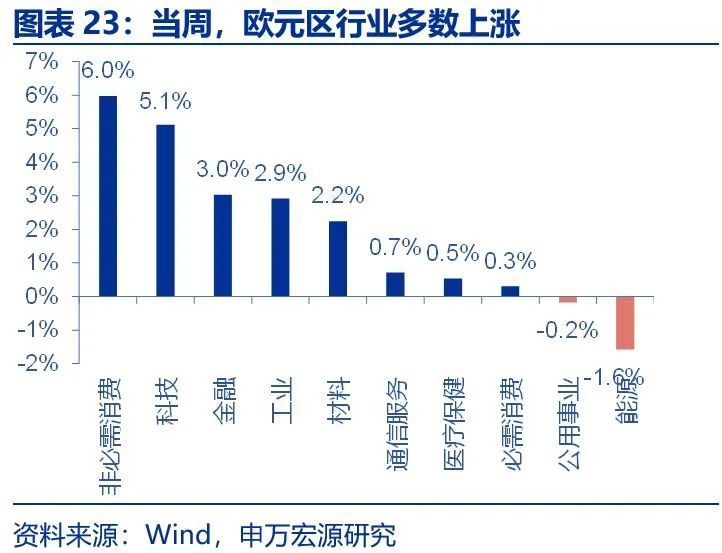

当周,美国标普500行业多数下跌。可选消费、通讯服务和信息技术分别上涨5.9%、4.1%和3.3%;能源、公用事业、材料、房地产和工业分别下跌4.5%、3.8%、3.0%、2.7%和2.3%。欧元区行业多数上涨,非必需消费、科技、金融、工业和材料分别上涨6.0%、5.1%、3.0%、2.9%和2.2%;能源、公用事业分别下跌1.6%、0.2%。

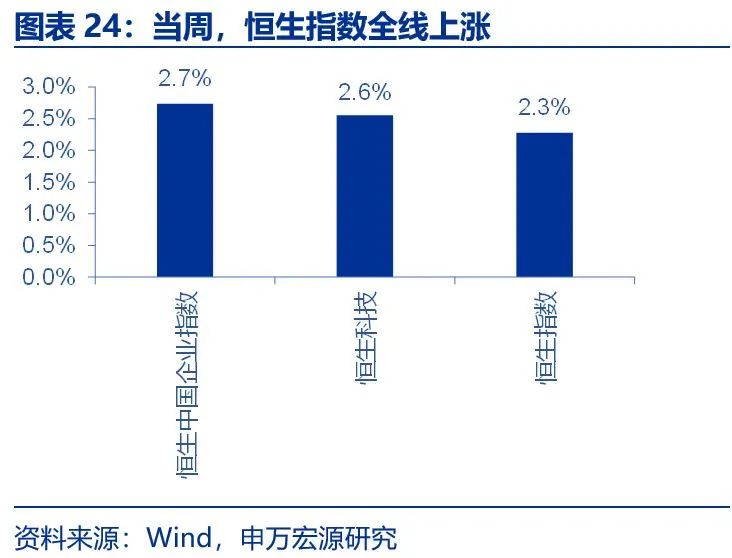

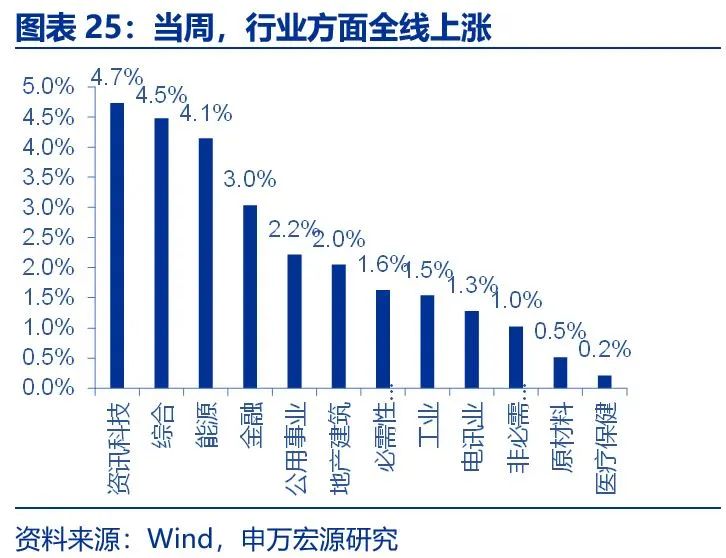

当周,恒生指数全线上涨,行业方面全线上涨。恒生中国企业指数上涨2.7%,恒生科技上涨2.6%,恒生指数上涨2.3%。行业方面,资讯科技、综合、能源、金融、公用事业和地产建筑分别上涨4.7%、4.5%、4.1%、3.0%、2.2%和2.0%。

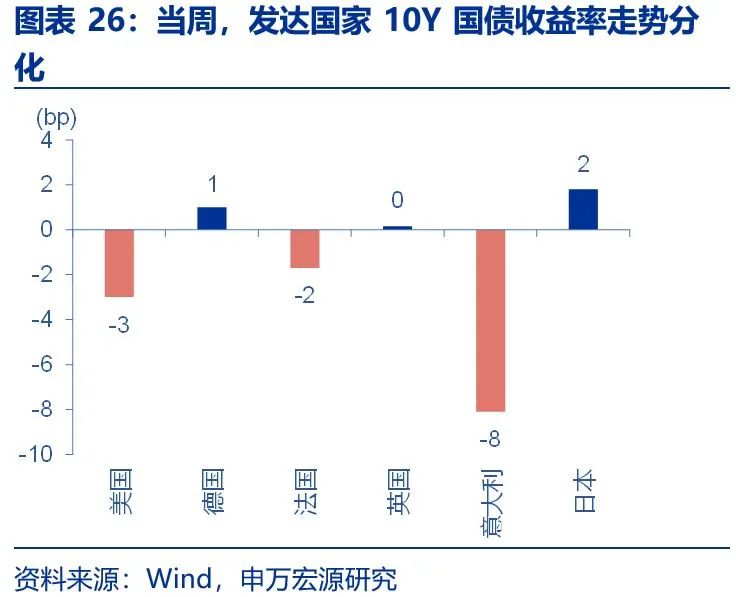

当周,发达国家10年期国债收益率走势分化。美国10年期国债收益率下行3bp至4.15%,德国10年期国债收益率上行1bp至2.16%,法国10年期国债收益率下行2bp至2.88%,英国10年期国债收益率维持前值4.25%,意大利10年期国债收益率下行8bp至3.19%,日本10年期国债收益率上行2bp至1.08%。

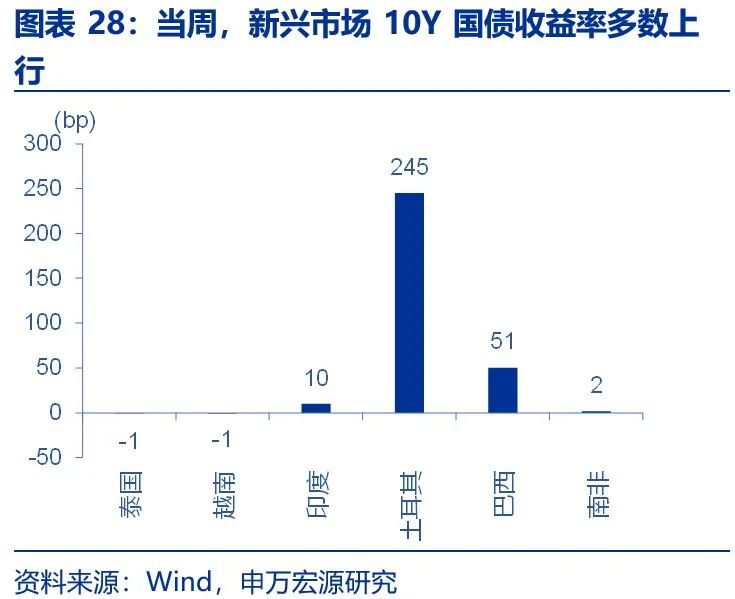

当周,新兴市场10年期国债收益率多数上行。泰国下行1bp至2.31%,越南下行1bp至2.86%,印度上行10bp至6.85%,土耳其上行245bp至29.80%,巴西上行51bp至13.98%,南非上行2bp至8.92%。

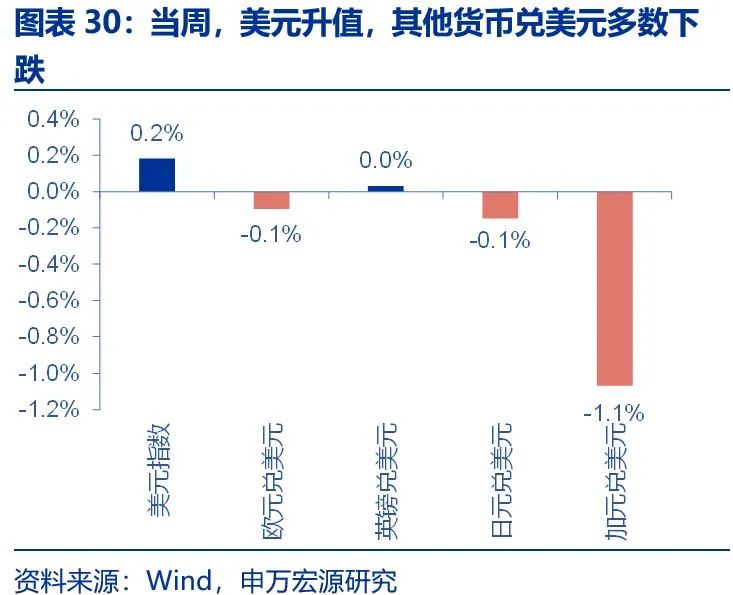

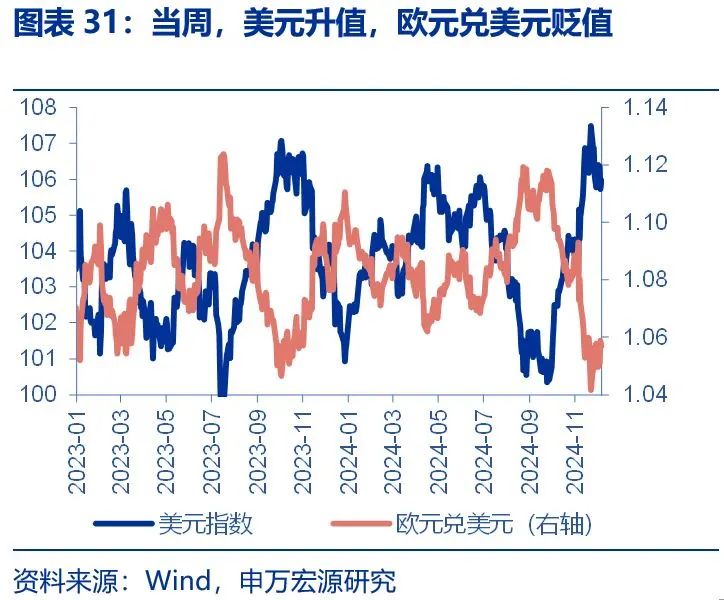

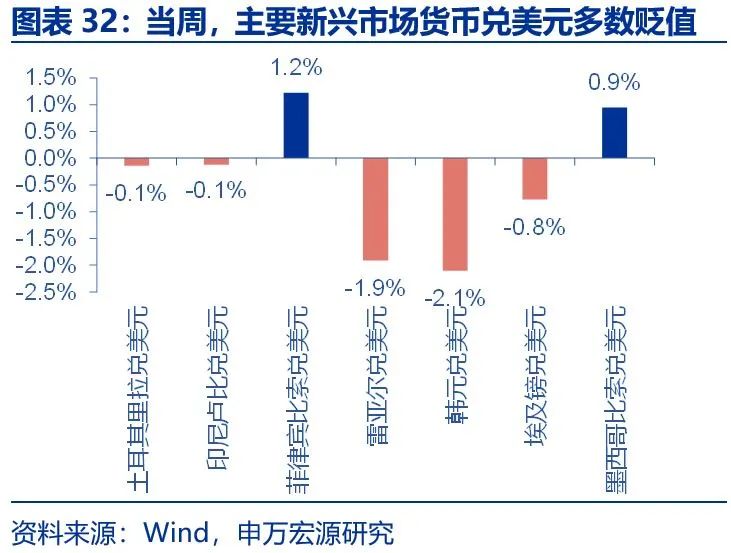

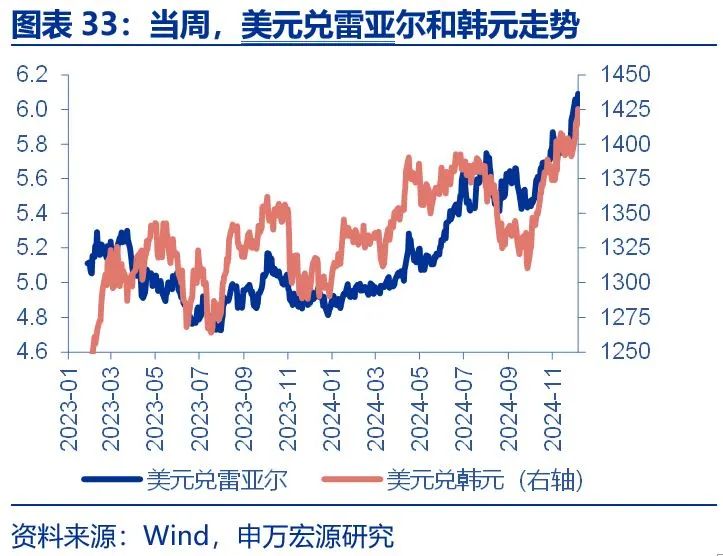

当周,美元指数上涨,其他货币兑美元多数贬值。美元指数上涨0.2%至105.97,欧元兑美元贬值0.1%,英镑兑美元维持前值,日元兑美元贬值0.1%,加元兑美元贬值1.1%。主要新兴市场货币兑美元多数贬值,韩元兑美元贬值2.1%,巴西雷亚尔兑美元贬值1.9%,菲律宾比索兑美元升值1.2%,墨西哥比索兑美元升值0.9%。

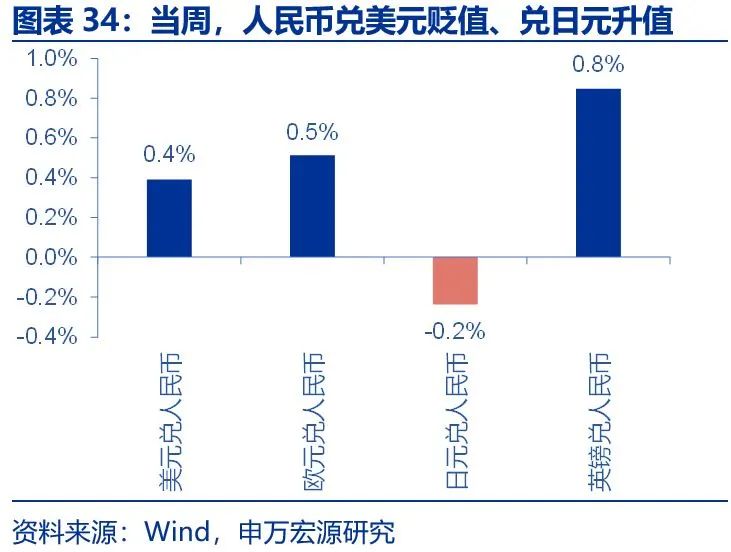

当周,人民币兑美元、欧元和英镑贬值,兑日元升值。美元兑人民币升值0.4%,美元兑在岸、离岸人民币汇率分别为7.2708和7.2839,日元兑人民币贬值0.2%,欧元兑人民币升值0.5%,英镑兑人民币升值0.8%。

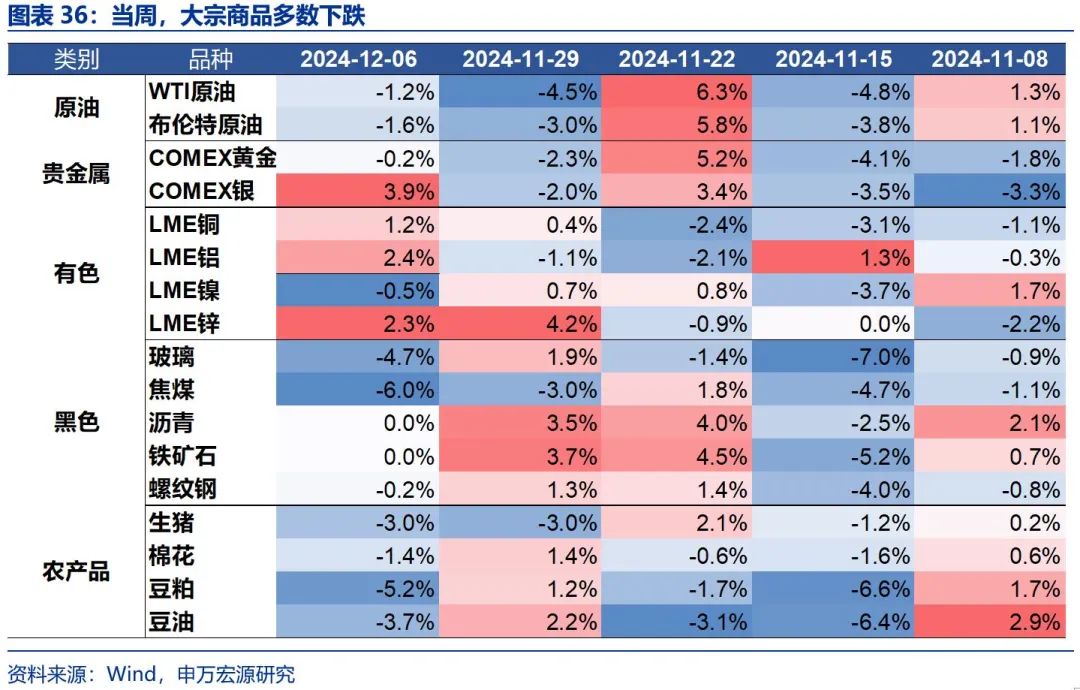

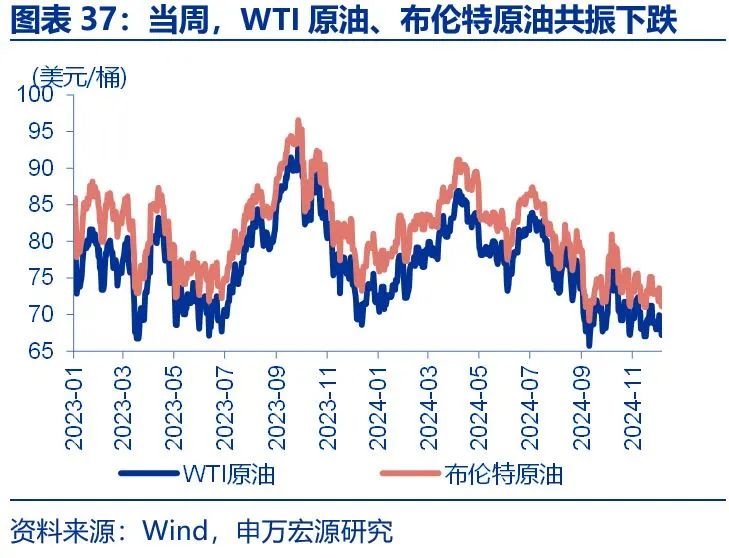

当周,大宗商品多数下跌。WTI原油下跌1.2%至67美元/桶,布伦特原油下跌1.6%至71美元/桶;焦煤下跌6.0%至1171元/吨,螺纹钢下跌0.2%至3311元/吨。

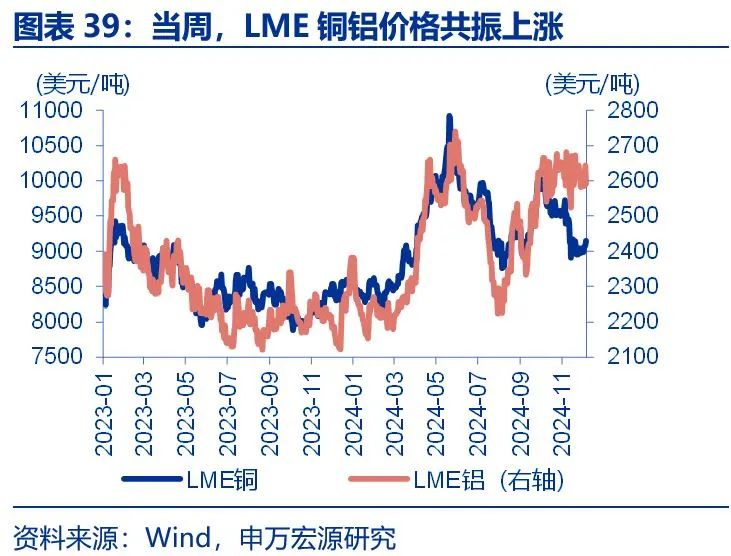

当周,贵金属涨跌分化,有色多数上涨。LME铜上涨1.2%至9147美元/吨,LME铝上涨2.4%至2592美元/吨;通胀预期下行至2.24%,COMEX黄金下跌0.2%至2633.4美元/盎司,COMEX银上涨3.9%至31.2美元/盎司;10Y美债实际收益率下行1bp至1.91%。

(二)美联储:鲍威尔表示美联储降息可以“更谨慎”

本周鲍威尔发言:经济状况很好,且强于预期,可以在降息上更为谨慎,不担心独立性,判断特朗普政策影响还为时过早。此外,本周公布的最新褐皮书显示美国经济活动、就业变化不大。

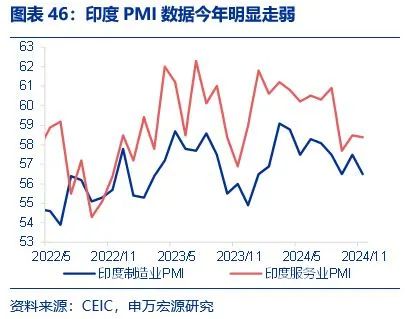

(三)印度:三季度GDP弱于市场预期

印度2024年三季度实际GDP同比仅5.4%,弱于市场6.5%的预期。从同比结构来看,居民消费、投资均有所回落。从PMI数据来看,印度经济景气程度自今年上半年以来就在恶化,且通胀压力有所增强。

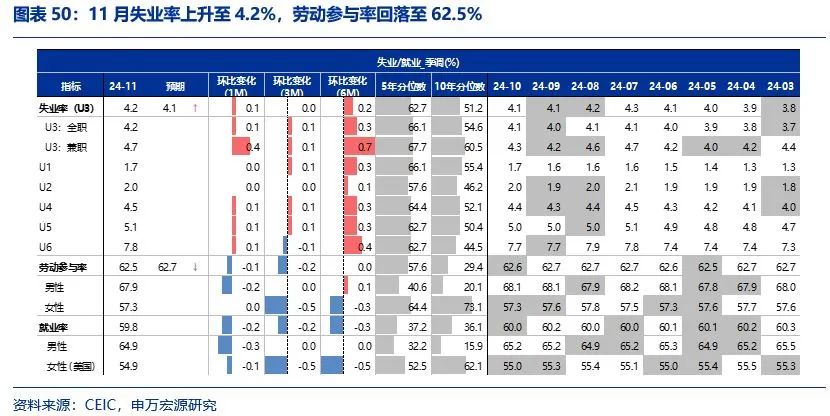

(四)就业:11月美国私人部门新增就业弱于预期,失业率上升

11月美国就业数据好坏参半,市场对美联储12月降息预期上升。虽然整体非农就业新增22.7万人,较10月显著反弹(飓风等因素影响),超出市场22万人的预期,私人部门时薪环比达0.4%,也高于0.3%的市场预期。但是,私人部门就业新增19.4万人,低于市场20.5万人的预期,且家庭调查口径下的失业率超预期上行至4.2%,劳动参与率回落至62.5%,导致数据公布之后市场对美联储12月降息预期提升,后续仍需关注美国11月CPI数据。展望2025年,在美国健康居民资产负债表支持下,美国就业市场或在降温中仍维持一定韧性,失业率上升温和,但特朗普2.0移民政策可能是一大风险。

11月美国服务业就业恢复,薪资增速超预期强劲。从非农新增就业结构来看,休闲酒店业、教育健康业新增就业人数分别较10月提升5.1、1.2万人,或反映飓风冲击后的反弹,但零售贸易业就业从10月的减少3700人扩大至11月的减少2.8万人,季节性可能是一个因素(2022、2023年11月同样出现零售贸易业就业下降)。2)11月美国私人部门时薪超预期强劲,11月私人部门平均时薪环比达0.4%,值得关注的是,11月零售贸易就业减少,但是11月零售贸易业平均时薪环比却是较10月上升0.3个百分点至0.8%。

家庭调查口径下,美国失业率回升至4.2%,高于市场4.1%的预期,而且更确切来说,失业率11月是上升至4.246%,距离4.3%仅一步之遥。但是,从失业结构来看,失业人口11月提升主要源于新进入劳动力者、主动离职者,尚无需过度担忧。

(五)职位空缺&PMI:职位空缺反弹,服务业PMI略弱于市场预期

11月美国ISM服务业PMI为52.1,不但弱于市场预期,还较上月有所回落,但同时11月制造业PMI有所恢复。10月美国职位空缺反弹,主要因素为信息、金融、专业服务业改善。

(六)就业:美国失业金申领人数高于市场预期

截止11月30日当周,美国失业金申领人数22.4万人,略高于市场21.5万人的预期。

(七)全球宏观日历:关注欧央行议息会议

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。