今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

摘要

市场对美联储降息存在分歧,黄金震荡走弱。上周五(12月2日),沪金主力期货价格较前周五下跌0.46%至615.94元/克,COMEX黄金主力期货价格下跌0.71%至2654.90美元/盎司;黄金T+D现货价格下跌0.19%至613.79元/克,伦敦金现货价格下跌0.67%至2632.66美元/盎司。具体来看,上周美联储整体表态较为谨慎,其中,鲍威尔发言表示当前美国经济比预期强劲,美联储可以“更谨慎点”降息,上周五非农数据公布后多位美联储官员也均对降息节奏保持谨慎态度,支撑美元维持高位,进而压制金价,加之推动加密货币去黄金化以及缓和中东地缘冲突等“特朗普2.0”政策主张利空金价,上周金价震荡走弱。

本周(12月9日当周)黄金价格将延续窄幅震荡态势。本周三将公布美国11月CPI数据,受去年同期低基数影响,美国通胀或将小幅反弹,这可能打压市场降息预期,限制黄金的上行空间。不过,上周韩国、法国国内政局发生动荡,叙利亚局势再度恶化,叠加俄乌冲突尚未缓和,地缘政治风险引发的避险需求仍将支撑金价。总体看,本周金价可能仍将延续窄幅震荡态势。

本文目录

一、上周市场回顾

1.1 黄金现货期货价格走势

1.2 黄金基差

1.3 黄金内外盘价差

1.4 持仓分析

二、宏观基本面

2.1 重要经济数据

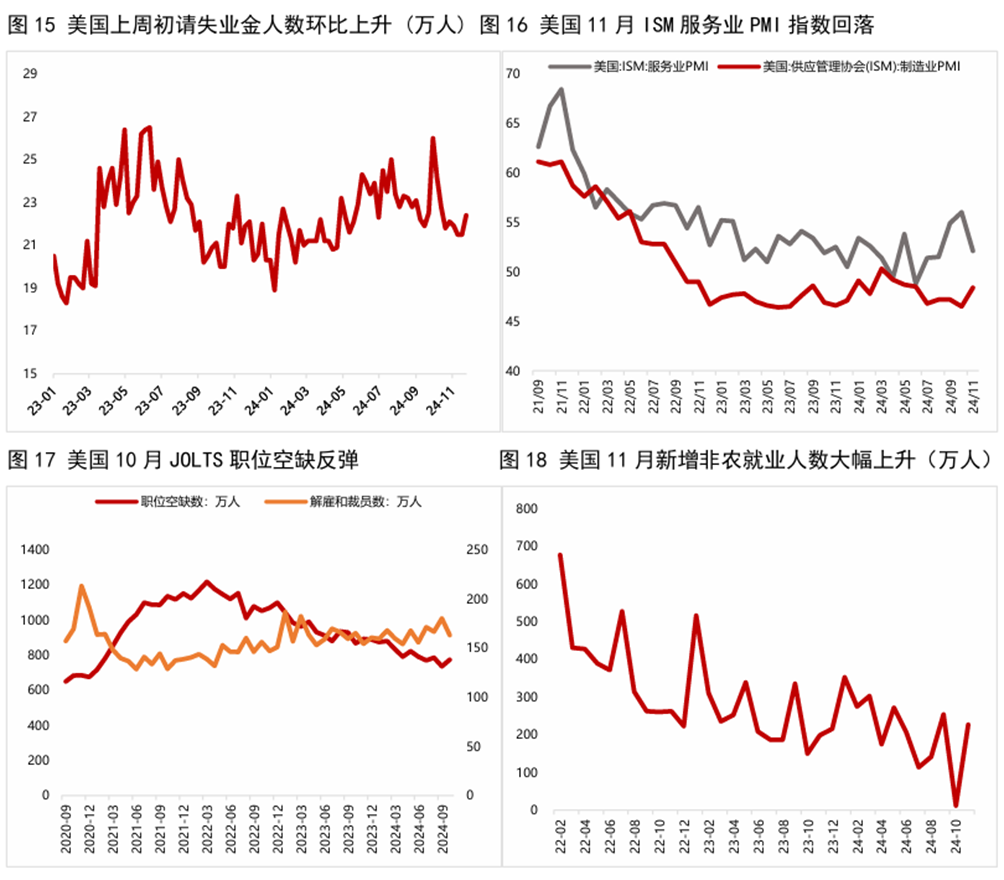

美国10月JOLTS职位空缺反弹并高于预期。

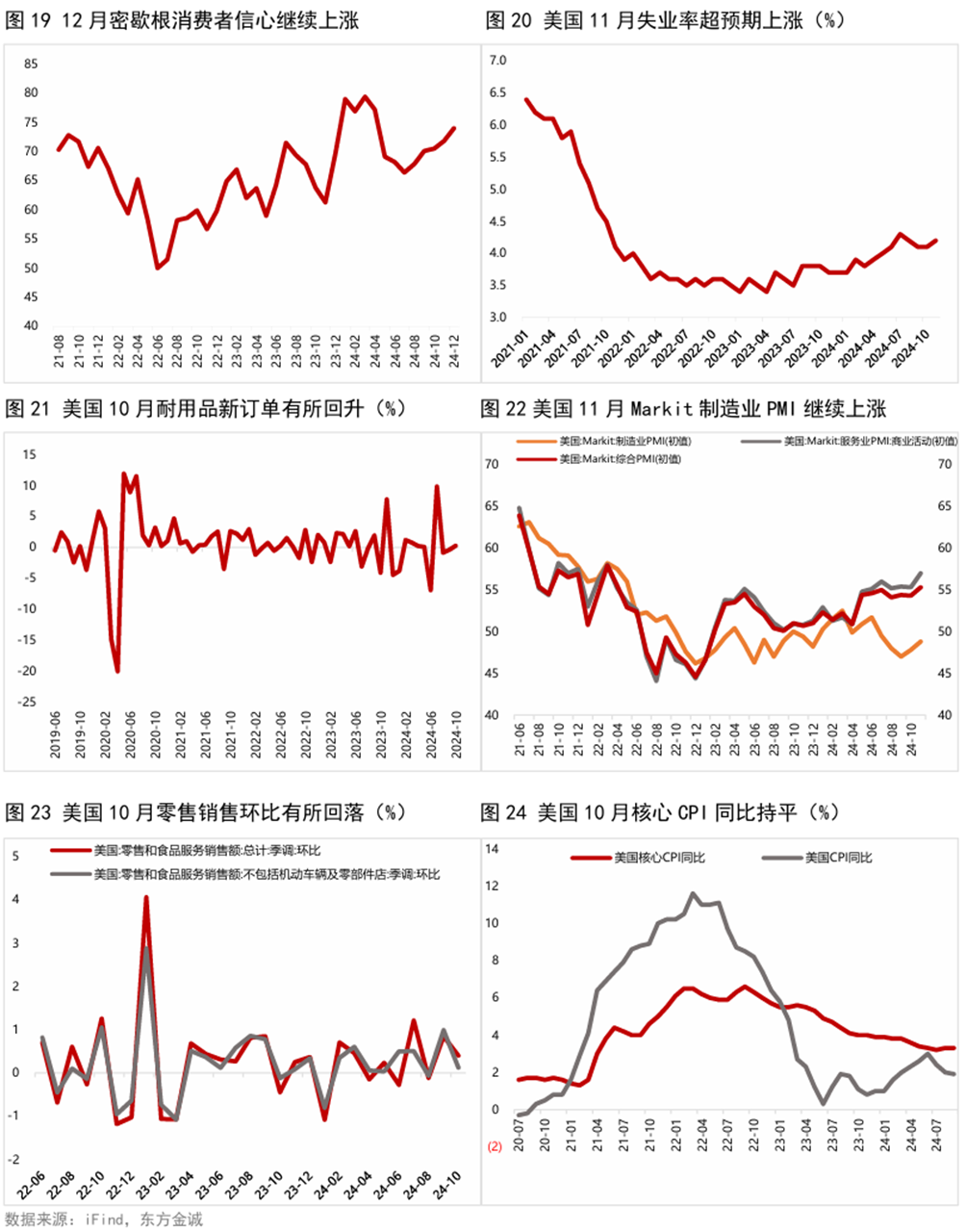

美国11月ISM服务业PMI指数回落,大幅不及预期。

上周美国首次申请失业救济人数升至一个月高位。

美国11月非农新增就业大幅上升,但失业率超预期升至4.2%。

美国密歇根消费者信心超预期,短期通胀预期大涨。

2.2 美联储政策跟踪

上周,美联储多位官员对于降息进程表现出谨慎态度。

2.3 美元指数走势

上周美元指数窄幅震荡,整体微幅上涨。

2.4 美国TIPS收益率走势

上周美国10年期TIPS收益率先上后下,整体小幅下行。

2.5 国际重要事件跟踪

叙利亚巴沙尔政府终结,中东局势再添变数。

报告正文如下

一

上周市场回顾

1.1 黄金现货期货价格走势

上周五(12月6日),沪金主力期货价格收于615.94元/克,较前周五(11月29日)下跌2.86元/克;COMEX黄金主力期货价格收于2654.90美元/盎司,较前周五下跌19.0美元/盎司。现货方面,黄金T+D现货价格收于613.79元/克,较前周五下跌1.14元/克;伦敦金现货价格收于2632.66美元/盎司,较前周五下跌17.67美元/盎司。

1.2 黄金基差

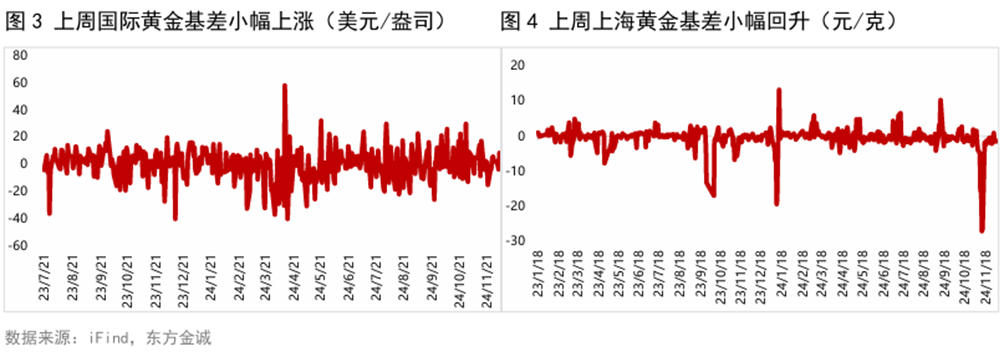

上周五,国际黄金基差(现货-期货)为3.90元/盎司,较前周五小幅上涨1.85美元/盎司;上周五,上海黄金基差为-1.57/克,较前周五小幅回升0.62元/克。

1.3 黄金内外盘价差

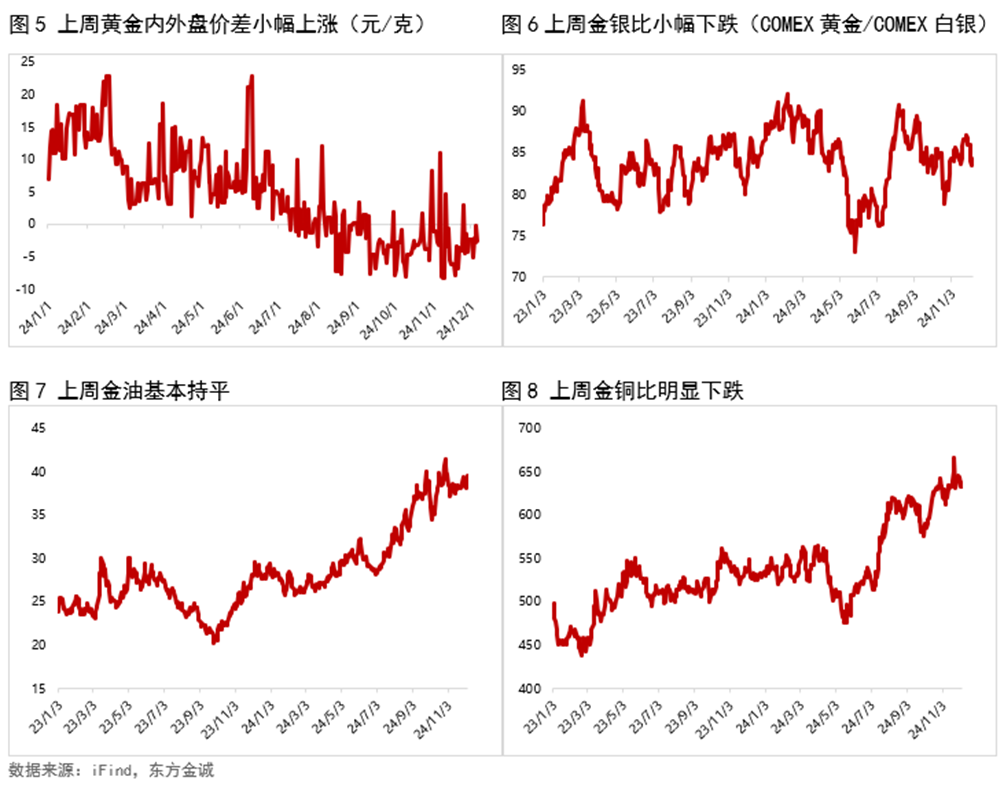

上周五,黄金内外盘价差为-2.71元/克,较前周五的-2.33元/克微幅回落,主因上周黄金表现稍显疲软,外盘金价波动幅度小于内盘,内外盘价差因此小幅回落。上周原油价格窄幅震荡,金油比基本与前周持平;而白银价格反弹,导致金银比小幅下跌;上周金铜比明显下跌,主因全球制造业PMI指数回升,叠加美元指数窄幅震荡,铜价小幅回升。

1.4 持仓分析

现货持仓方面,上周黄金ETF持仓较前周有所回落。截至上周五,全球最大SPRD黄金ETF基金持仓量为871.94吨,较上周减少6.61吨。上周国内黄金T+D累计成交量大幅回落,全周累计成交量为130404千克,较前周下跌28.05%。

期货持仓方面,截至12月3日(目前最新数据),黄金CFTC资管机构多头持仓量基本持平,空头持仓量小幅回落,导致多头净持仓量小幅上涨。库存方面,上周COMEX黄金期货库存小幅回落,而上周五上期所黄金仓单进一步上涨213千克至14163千克。

二

宏观基本面

2.1 重要经济数据

美国10月JOLTS职位空缺反弹并高于预期。12月3日,美国劳工统计局公布的报告显示,美国10月JOLTS职位空缺774.4万人,预期值751.9万人,9月前值从744.3万人下修至737.2万人。美国10月JOLTS职位空缺单月大增37.2万人,为2023年8月以来的最大月度增幅;10月职位空缺占劳动力的比例从4.4%上升至4.6%,10月职位空缺与失业人数之比为1.1;10月裁员人数下降至163万人,降至6月以来的最低水平,较9月减少16.9万人。美国10月职位空缺数量回升,而裁员人数减少,表明市场对工人的需求正在趋于稳定。

美国11月ISM服务业PMI指数回落,大幅不及预期。12月4日,ISM公布的数据显示,美国11月ISM服务业指数52.1,明显低于预期值55.7和前值为56.0,为2024年6月以来的首次下跌。具体来看,11月新订单指数下跌3.7个点,至三个月低点53.7;积压订单指数下跌0.6个点至47.1,新出口订单指数下滑2.1个点至49.6,均落入收缩区间;11月商业活动指标下跌3.5个点,降至53.7,为8月以来的最低水平;11月就业分项指数下滑1.5个点,跌至51.5。美国11月ISM服务业PMI扩张速度创三个月最慢,低于媒体调查的所有经济学家的预期,新订单和就业增长疲软,表明美国经济中最大的组成部分正在失去动力。

上周美国首次申请失业救济人数升至一个月高位。12月5日,美国劳工部公布的数据显示,美国11月30日当周首次申请失业救济人数为22.4万人,高于预期值21.5万人和前值21.3万人。不过,此前飓风波及的佛罗里达州和北卡罗来纳州的首次申请失业救济人数已跌至接近历史最低水平,表明飓风影响基本消退。有分析指出,假期前后,每周数据往往波动较大。在此次上涨之前,首次申请失业救济人数近期一直相对稳定,四周移动平均值小幅上升750人,达到218250人。与此同时,截至11月23日当周,续请失业金人数减少25000人至187万人。

美国11月非农新增就业大幅上升,但失业率超预期升至4.2%。12月6日,美国劳工统计局公布的数据显示,美国11月非农新增就业22.7万人,预期22万人,10月前值从1.2万人上修至3.6万;报告还上修了9月的新增就业人数,将9月非农新增就业人数从22.3万人上修至25.5万人。修正后,9月和10月新增就业人数合计较修正前多5.6万人,包括11月在内的三个月平均新增就业人数为17.3万人。美国11月失业率为4.2%,超出预期值和前值4.1%;平均时薪同比和环比增速分别达到4.0%和0.4%,均超出预期值3.9%和0.3%。

美国密歇根消费者信心超预期,短期通胀预期大涨。12月6日公布的数据显示,美国12月密歇根大学消费者信心指数初值74,高于预期值73.3和前值71.8,创今年4月以来的最高值。市场备受关注的通胀预期方面,1年通胀预期初值2.9%,高于市场预期值2.7%和前值2.6%,升至五个月以来的最高水平。5年通胀预期初值3.1%,持平于预期值3.1%,低于前值3.2%。

2.2 美联储政策跟踪

上周,美联储多位官员对于降息进程表现出谨慎态度。

12月4日周三,鲍威尔表示,美国经济的强劲意味着,美联储可以在降息方面表现出一定的克制。他表示:“美国经济状况非常好,没有理由不继续保持这种势头。好消息是,我们可以(在降息方面)更谨慎一点。”鲍威尔认为,劳动力市场下行的风险减少。在经济强劲增长、物价上涨的通胀略为有黏性时,美联储可能会更加谨慎。随着时间的推移,美联储的政策利率会更加中性。美联储可以保持耐心,谨慎地迈向中性利率。

12月6日周五,美联储理事鲍曼重申她倾向于谨慎地降低利率,并强调基本通胀仍“令人不安地”高于2%的目标水平。鲍曼表示,价格增长的上行风险仍然“突出”。她指出通胀方面的进展似乎已经停滞,并表示目前仍然认为通胀比劳动力市场更令人担忧。鲍曼还对高借贷成本对经济的抑制程度表示怀疑,“我们现在有如此大的增长,很难认为目前利率水平是限制性的”。同日,克利夫兰联储主席哈马克也认为,美联储处于或接近放缓降息步伐的阶段。

2.3 美元指数走势

上周美元指数窄幅震荡,整体微幅上涨。上周美国11月ISM制造业与服务业PMI等经济与就业数据密集公布,数据表现喜忧参半,但总体看美国经济仍维持韧性,市场对美联储后续降息路径的预期较为谨慎,而欧元区经济数据表现相对较弱,市场对欧央行继续降息的预期较强,加之法国与韩国政坛波动加大,推动市场风险偏好下降,美元指数由此窄幅上行。截至上周五,美元指数较前一周五微幅上涨0.18%至105.97。

2.4 美国TIPS收益率走势

上周美国10年期TIPS收益率先上后下,整体小幅下行。上周前半周公布的美国10月职位空缺数显示劳动力需求企稳,加之鲍威尔在公开讲话中表示当前美国经济比预期强劲,美联储可以“更谨慎点”降息,市场降息预期减弱,带动10年期TIPS收益率上行。不过,周五公布的美国11月非农失业率上升,显示美国就业市场总体仍处于渐进放缓态势,降息预期有所回升,带动收益率下行。上周五美国10年期TIPS收益率录得1.91%,较前一周五小幅下行1bp。

2.5 国际重要事件跟踪

叙利亚巴沙尔政府终结,中东局势再添变数。12月8日,叙利亚反政府武装发布声明称,已攻入首都大马士革,推翻了巴沙尔掌管24年的政权。目前,叙利亚国内武装林立,沙姆解放组织、叙利亚国民军、库尔德人以及阿拉维人各据一方,但各方均无快速统一、稳健政权的力量,叙利亚恐将持续动荡。

本文作者 | 研究发展部 瞿瑞 白雪