今日实时汇率

1 美元(USD)=

7.2901 人民币(CNY)

反向汇率:1 CNY = 0.1372 USD

更新时间:2025-04-26 08:02:32

文/沧海一土狗

ps:2300字

本周12.9zzj会议和中央经济会议落地,有一个话题引起了广泛的讨论,那就是政策是否符合预期。

有些投资者会自己给出相应的解读,有些投资者会找一些专家给出解读。但是,这些解读都容易陷入了一个误区:代表性偏差。预期是由无数微观个体所形成,这些个体具备了极其广泛的多样性,然而,单一个体很难理解这种多样性。为了填补这个大坑,个体不得不去假设一种代表性个体,去代理所谓的主流预期。这种近似看似合理,实际上会给我们带来无穷无尽的麻烦。

于是,我们就需要找一个办法来绕开代表性偏差,这个办法就是让大家去投票。

其中,最典型的办法就是观察股票市场走势,如上图所示,我们观察到以下两个现象:

1、万得全a指数在12.9zzj会议落地后的小幅上涨了0.17%;

2、万得全a指数在中央经济工作会议落地后下跌了2.06%;

那么,政策是否符合预期呢??

事实上,这个办法也有bug,他有一个隐含的假设,政策预期是万得全a这份问卷调查的主要议题。如果这份问卷还包括其他的议题,那么,这份问卷调查结果依旧不能使用。

总的来说,对于政策是否符合预期这个议题,我们需要注意两个关键点:

1、要通过问卷调查获得结论;

2、问卷调查的主题是有关政策预期的;

不同调查问卷的主要议题

如果我们把一份问卷调查拆解成政策预期和政策现实两个部分,那么,不同的资产类别会有极其不同的倾向性。这一点在债券市场尤为明显。

如上图所示,长期债券主要反馈宽松政策预期,短期债券主要反馈宽松政策现实。

当“适度宽松”的总基调确立之后,市场有极其丰满的宽松预期。

因此,十年国债利率在12.9zzj会议通稿落地之后快速下行,从1.96%下行至1.77%,下行了近20bp。

一年存单利率代理货币宽松现实,在这段时间内,仅从1.70%+回落到了1.65%+,并未出现大幅度的下行。

究其原因,在于“现实”二字,央行需要采取具体的宽松举措,才能引导一年存单利率大幅下行。这些举措包括但不限于:1、买入国债;2、买断式回购;3、做MLF;4、降准;5、OMO降息。

在这段时间区间内,央行并未采取2-5举措,很有可能买入了短期国债,因此,一年存单利率小幅下行。

这个现象告诉我们,货币宽松预期可以抢跑到货币宽松现实的前面。

zzj会议和中央经济会议的通稿告诉我们未来央行会采取一系列宽松举措,尽管央行并没有“降准降息”,但是,十年国债愿意提前交易这个预期。

事实上,市场已经开始预期一年存单利率未来会降低到1.2-1.3%。

总得来说,十年国债和一年存单反馈了货币政策的不同部分。如果要观察货币政策预期,我们得关注十年国债利率;如果要观察货币政策现实,我们得关注一年存单利率。我们不能选错了调查问卷,用一年存单利率去观察货币政策预期。

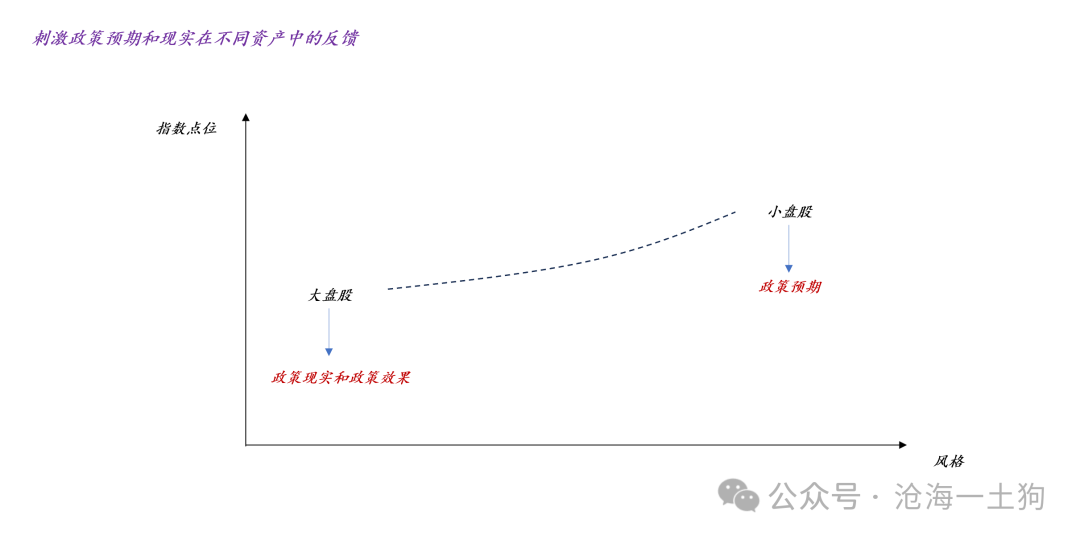

股市如何反馈政策预期和现实

相应的,股市也存在类似的分化,不同的股票风格有不同的侧重点。

如上图所示,大盘股反馈的是政策现实和政策效果,小盘股反馈的则是政策预期。

也就是说,大盘的上涨需要刺激政策具体落地或者产生实际效果,但是,小盘股则不需要那么麻烦,只需要政府描绘愿景,表达决心即可。

在《为什么市场喜欢在牛市的初期炒题材股?》一文中,我们从虚实的角度讨论过这个问题。这篇文章则侧重政策预期和政策现实的角度。

如上图所示,9.26zzj会议之后,十年国债和一年存单的期限利差一直保持低位,这意味着,货币政策预期始终领先货币政策现实。

对称的,今年十一之后,沪深300指数和中证2000指数的差值持续降低,即中证2000指数持续地跑赢沪深300指数。这也意味着,政策预期遥遥领先于政策现实。

因此,债券市场和股票市场存在风格上的同构,整个金融市场是严丝合缝地咬合在一起的。

结束语

综上所述,我们就能明白,该选哪一个调查问卷来评估政策预期了。我们应该选用中证2000指数。

如上图所示,9.24之后,中证2000指数累积上涨了51.6%,上涨的节奏也随着重大政策节点一浪盖过一浪。

除了9.26zzj会议之外,其他的上涨都兑现在重要节点之前,这也符合预期交易的特征——事前交易。

搞清楚这些弯弯绕之后,我们就能明白该如何评估政策是否符合预期了:

1、选取中证2000指数来观察;

2、观察中证2000指数在事件落地之前的涨跌幅;

不难发现,人大发布会落地时的高点越过了10.08的高点,说明人大发布会是超预期的;中央经济工作会议落地时的高点越过了人大发布会落地时的高点,中央经济工作会议也是超预期的。

大会指示的是大方向,因此,其主要作用是充值预期。

因此,拿着沪深300指数的下跌来讲“不及预期”根本没弄清楚a股的基本套路。

那么,为什么沪深300指数在大会落地的那个周冲高回落呢??最主要的原因在于,市场预期在元旦前的两周内大概率不会有具体政策落地了,即降准降息很可能要落到明年了。然而,沪深300指数中的交易资金对政策落地的具体节奏极其敏感,推迟一周可能就很不高兴了,更何况是两周??

年前沪深300指数唯一能指望的政策只剩下了美联储在12月18日的议息会议了,本次议息会议大概率会降息25bp。

那么,沪深300指数会提前一周抢跑这东西吗??不会,大盘股的特点就是注重落地,注重现实,更为右侧;小盘股的特点才是注重预期,更为左侧。

所以,不要拿着所谓的专家意见,或者一个错误的指数截取错误的时间区间去讲“不符合预期”,可笑得很。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)