今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

香港金融市场

宏观形势:美国11月通胀符合预期。能源价格和核心商品通缩同比收窄是CPI反弹的主要原因,住房以及运输服务等核心服务价格有所降温。但核心通胀环比增速连续第四个月维持在0.3%,降通胀进程基本停滞。未来特朗普移民、关税、减税等政策的落地时间和实施力度将影响通胀前景。往前看,我们预计美联储大概率在下周的议息会议上降息,但有可能暗示2025年1月暂停降息,以评估特朗普的政策和经济数据的表现。欧央行年内第四次降息,存款利率下调25个基点至3%。由于区域内政治不稳定、经济增长持续乏力、以及美国贸易关税威胁,预计欧洲央行持续推进货币宽松,以支持经济增长,对冲经济面临的下行风险。本周召开的中共中央政治局会议和中央经济工作会议为明年加大支持经济发展的政策积极定调,突出超常规逆周期调节。年初至今,越南外贸对中国进口、对美国出口依赖度继续上升。

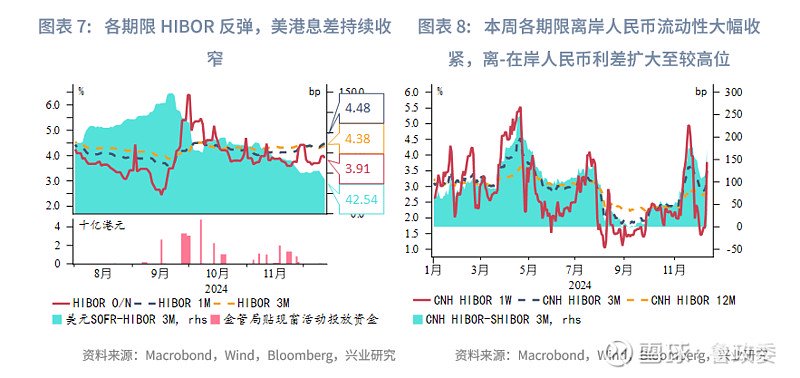

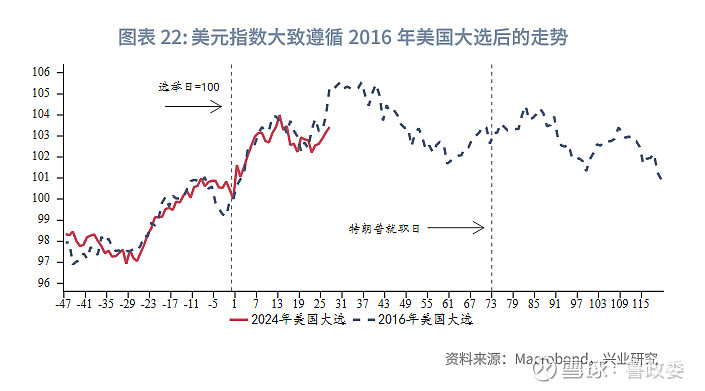

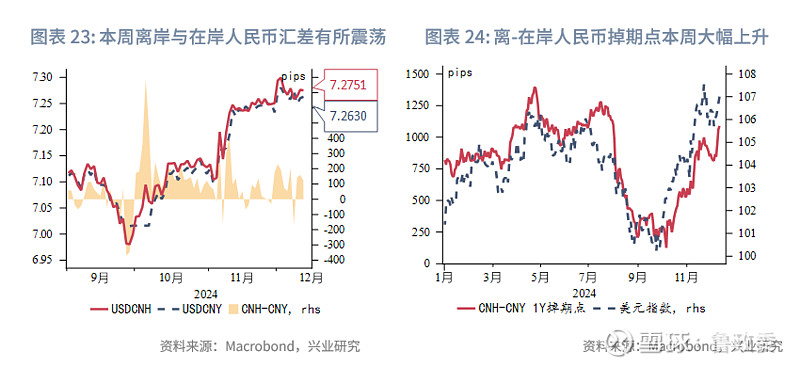

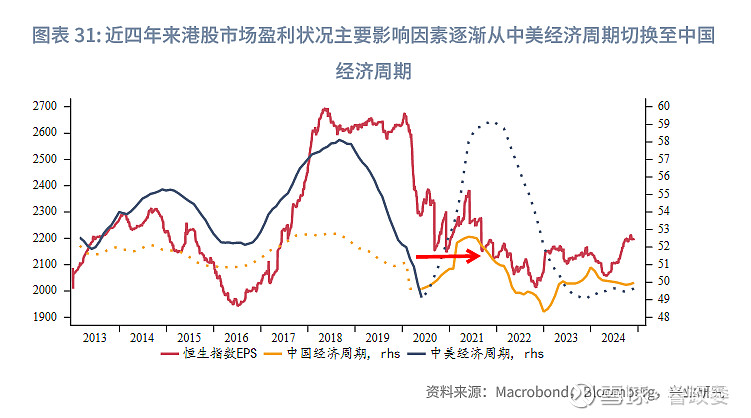

金融市场:货币市场方面,各期限HIBOR反弹,美港息差持续收窄。离岸人民币流动性本周再次收紧,短期内离-在岸人民币利差仍有进一步扩大的空间。债券市场方面,本周美债收益率持续回升,利率曲线走陡。但在国内货币宽松预期强化下,中债收益率进一步跌破1.8%,美中利差持续扩大,中日利差持续收窄。或受离岸人民币贬值预期影响,离岸国债与在岸国债收益率走势持续背离。外汇市场方面, 尽管市场预计12月美联储降息,但在其他主要经济体增长疲弱、欧洲央行等持续降息映衬下,美元继续走强。目前企业持汇观望情绪较浓,美元指数仍隐约循着2016年美国大选后的走势轨迹运行。权益市场方面,本周港股重新突破20000点,但仍以震荡为主。由于影响港股上市企业盈利的主要因素逐渐从中美经济周期切换至中国经济周期,在低估值的情况下,未来港股走势仍取决于内地基本面的好转。

下周,重点关注中国11月经济数据(12月16日),美国零售销售(12月17日),欧元区及相关经济体通胀数据(12月18日),美联储、日央行、英央行利率决议(12月19日),新西兰第三季度GDP(12月19日),日本通胀数据(12月20日)。

宏观形势回顾:

1.1 欧美市场

欧美:美国11月通胀符合预期。11月整体通胀同比增长2.7%,与预期一致,连续第二个月小幅反弹;核心通胀同比增速连续第三个月维持在3.3%,符合预期。能源价格和核心商品价格通缩同比收窄是CPI 反弹的主要原因,同时住房以及运输服务等核心服务价格有所降温。数据公布后,市场认为美联储12月大概率降息25个基点。未来通胀的主要不确定性来自特朗普移民、关税、减税等政策的落地时间和实施力度。但核心通胀环比增速连续第四个月维持在0.3%,核心通胀的粘性表明来年降息步伐大概率放缓。我们预计美联储大概率在下周的议息会议上降息,但有可能暗示2025年1月暂停降息,以评估特朗普的政策和经济数据的表现。欧洲央行下调存款利率25个基点至3%,这是今年以来的第四次降息,同时政策声明中删除“在必要长的时间内保持充分限制性” 的利率指引。这表明由于区域内政治不稳定、经济增长持续乏力、以及美国贸易关税威胁,预计欧洲央行持续推进货币宽松,以支持经济增长,对冲经济面临的下行风险。

1.2 中国及亚太市场

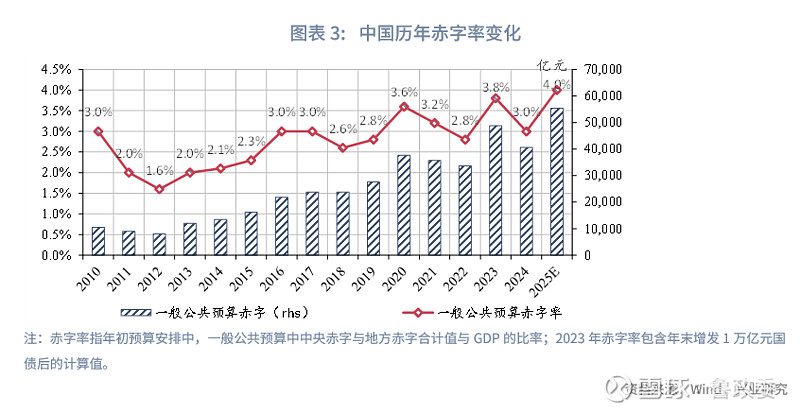

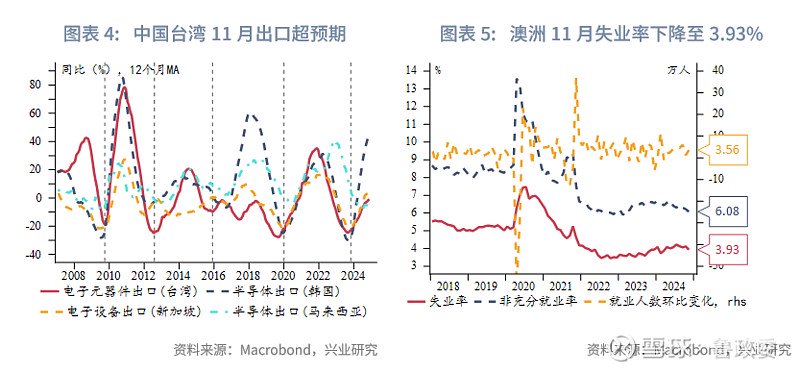

中国:2024 年 12月9日召开的中共中央政治局会议和12月11-12日召开的中央经济工作会议为明年加大支持经济发展的政策积极定调,突出超常规逆周期调节。政治局会议提出货币政策要“适度宽松”,这是2011年以来首次重提。两个重要会议都强调“实施更加积极的财政政策”,而中央工作会议也很具体地提出要“提高财政赤字率、增加发行超长期特别国债、适时降准降息等”具体的工作安排。其次,两个会议也都强调全方位扩大内需,包括大力提振消费、提高投资收益;稳住楼市股市,改善社会预期,提升消费信心与风险偏好。面对复杂的国际局势,中央经济工作会议提出“有序扩大自主开放和单边开放”。我们预计2025年7天逆回购利率的降息幅度为30-40bp;LPR 的降息幅度可能高于7天逆回购利率;降准幅度在50-75bp;同时,降准降息节奏可能随贸易环境变化,人民币汇率的弹性可能提升。预计2025年赤字率或将首次达到4%或者更高。中国台湾11月出口超预期,同比增长 9.7%,高于市场预期的 8%,主要推动因素为全球人工智能(AI)产业的持续扩张、中国内地需求的反弹、以及年末欧美季节性需求。

日韩:日本央行的 Tankan 调查显示第四季度的商业景气度有所分化。一方面,虽然美国的关税政策即将出炉,但制造业信心增强,表明制造业的韧性仍在,支持短期经济增长;但另一方面,零售业信心走弱导致服务业数据疲软,表明消费复苏依然乏力。同时,调查显示企业预计通胀将保持在2%的目标之上。虽然市场预计下周日本央行大概率维持利率不变,但明年仍有可能上调利率。

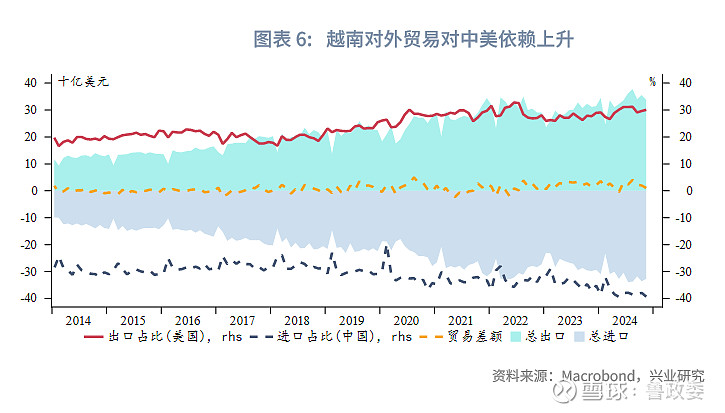

东南亚:越南对外贸易增速环比下降,对中美依赖上升。2024年11月,越南进出口贸易总额环比下降4.1%,同比增长9.0%。其中,出口环比下降5.3%,同比增长8.2%;进口环比下降2.8%,同比增长9.8%。11月当月,贸易顺差10.6亿美元,为连续第六个月顺差。今年前11个月,越南出口同比增长14.4%,美国仍是越南最大出口市场,对美工业产品出口占比88.0%;越南累计进口同比增长16.4%,中国继续保持越南最大进口来源国地位,自华初级生产材料进口占比93.7%;越南外贸对中国进口、对美国出口依赖度继续上升。

澳新:澳联储在12月议息会议维持4.35%的现金利率不变,但会后声明呈现鸽派论调。明年降息的时间点将取决于接下来的CPI通胀数据以及劳动力市场数据。澳洲就业市场仍较强劲。澳洲11月失业率与非充分就业率双双下降,其中失业率出乎意外的下降至3.93%,这是自今年3月以来首次下降至4%以下。11月就业岗位增加3.56万,超出预期的2.5万,增幅全部来自全职岗位。10月就业增长略有下修至1.21万。11月招聘广告指数相较8月低点高出1.1%,也反应显示劳动力市场仍具韧性。持续强劲的就业增长和疲弱的居民消费形成鲜明对比,或表明就业增长主要来自公共部门,但也预示澳联储仍需等待更多通胀回归的证据。

二、金融市场动态

2.1 货币市场

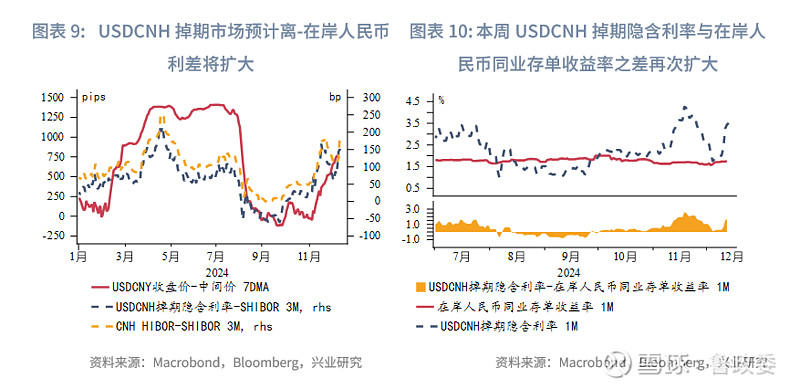

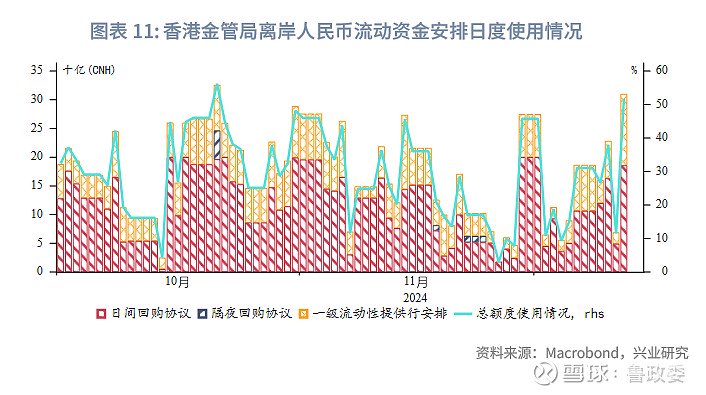

本周美元强势回升,港元兑美元升值,带动各期限HIBOR反弹,美港息差持续收窄。离岸人民币流动性本周再次收紧,离-在岸人民币利差扩大至较高位,香港金管局日间离岸人民币流动性使用率上升。本周USDCNH掉期隐含利率与在岸人民币同业存单收益率之差再次扩大且未到上一轮峰值,或意味着短期内离-在岸人民币利差仍有进一步扩大的空间。

2.2 债券市场

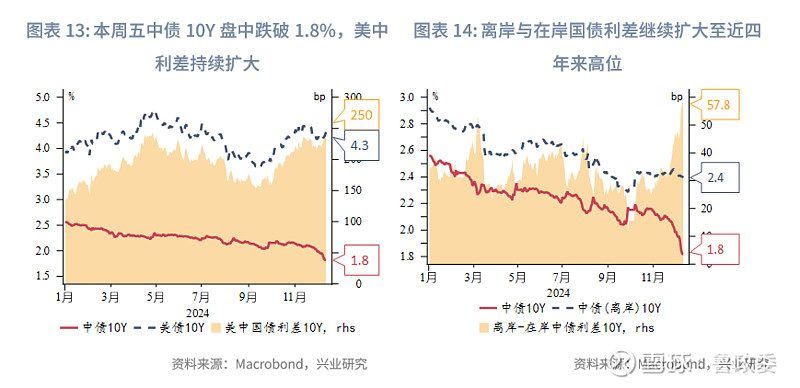

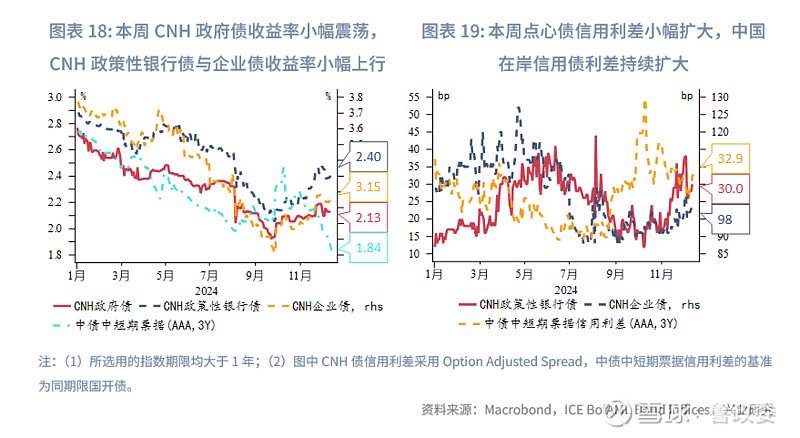

一级市场方面,周内共计定价12只中资美元债与15只点心债,多数属于金融业,发行金额分别为7亿美元与37亿人民币,较上周大幅减少。二级市场方面,本周美债收益率持续回升,中债收益率进一步跌破1.8%,美中利差持续扩大,中日利差持续收窄。或受离岸人民币贬值预期影响,离岸国债与在岸国债收益率走势持续背离。中资美元债HY与IG信用利差本周收窄。中国在岸信用债利差持续扩大、离岸人民币流动性收紧,受此影响点心债信用利差小幅扩大。

2.3 外汇市场

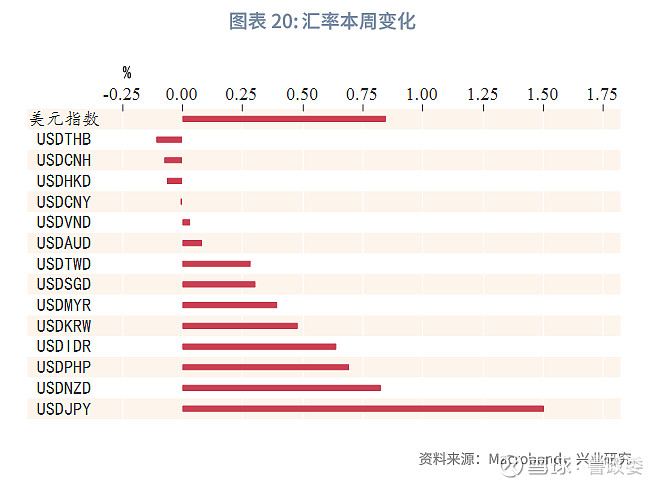

本周日元领跌,主要因为日央行对于进一步加息持谨慎态度。纽元因新西兰国内经济依旧疲软、新西兰联储降息可能持续而下跌。政治不确定性导致韩元继续走跌。泰铢因黄金表现较好而小幅升值。

尽管市场预计12月美联储降息持续,但在其他经济体经济增长疲弱、欧洲央行等持续降息映衬下,美元继续走强,其他经济体货币多数相对走弱。目前企业持汇观望情绪较浓,美元指数仍隐约循着2016年美国大选后的走势轨迹运行,这意味着美元指数在年底前可能还会有最后一波上行,之后才会开始下行。

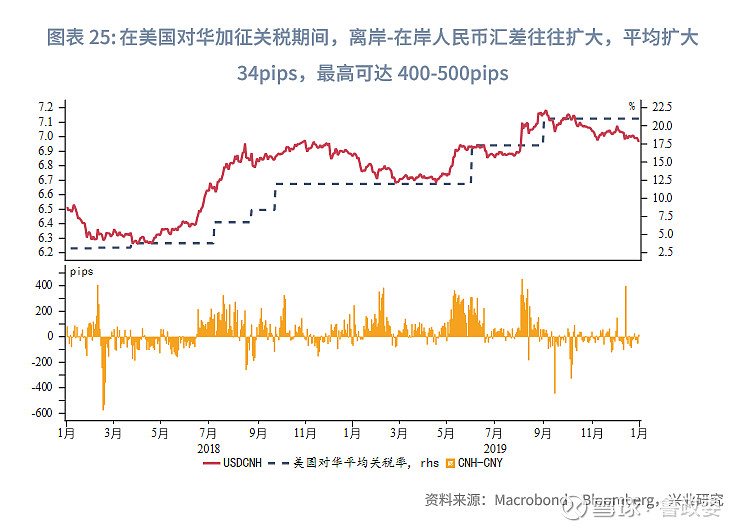

对比2018-2019年美国对华加征关税期间USDCNH的表现,当平均关税率从3.1%提升至21%,USDCNH上涨约7%,若未来美对华征收60%的关税,离岸人民币或受更大影响。此外,在加征关税期间,离岸-在岸人民币汇差往往扩大,平均扩大34pips,最高可达400-500pips。

2.4 权益市场

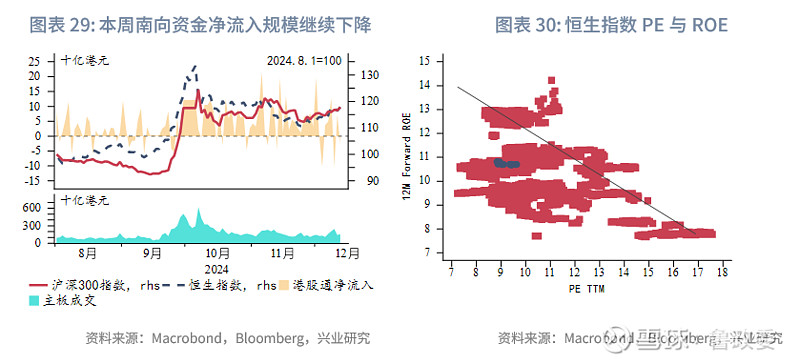

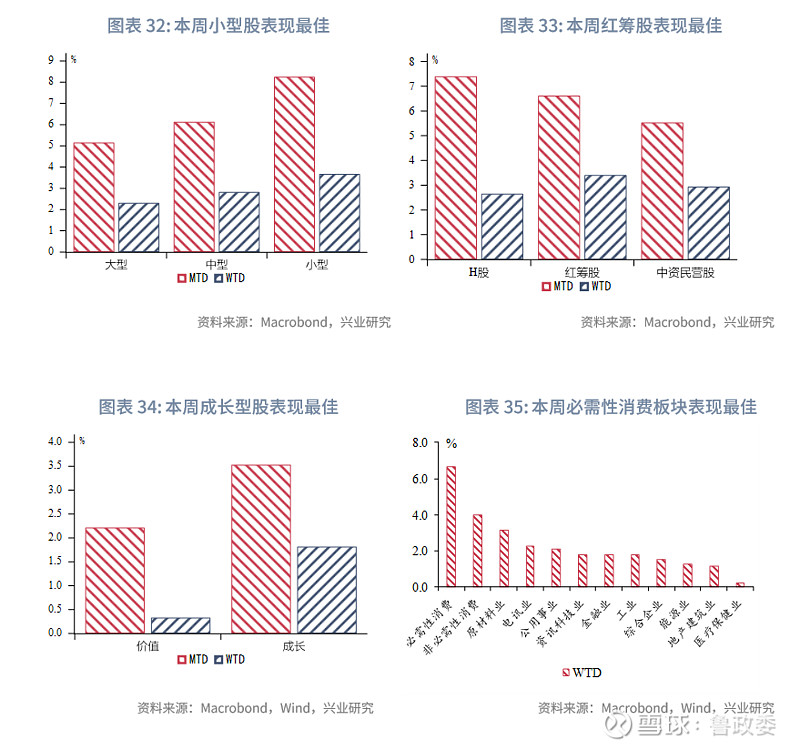

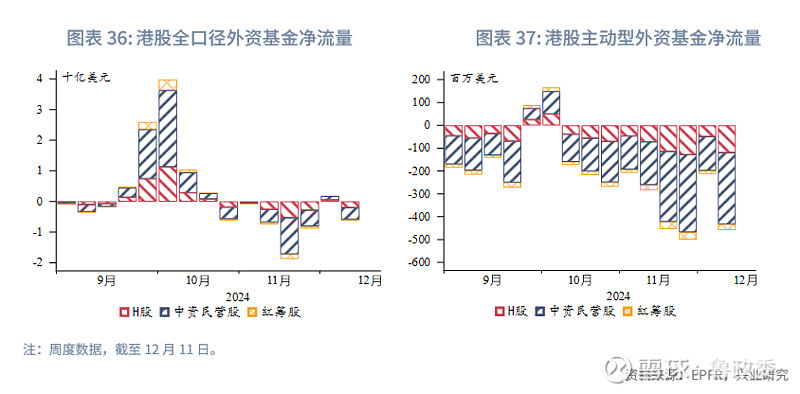

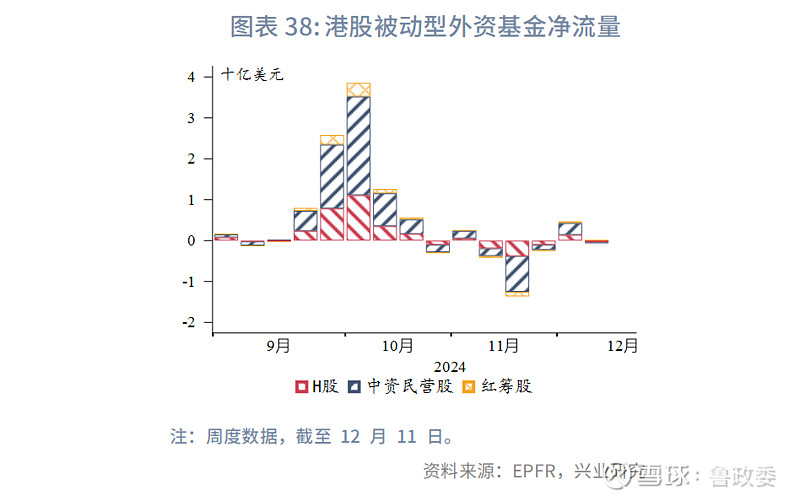

受政治局会议与中央经济工作会议影响,本周港股重新突破20000点,但仍以震荡为主。分类别看,小型股、红筹股[1]、成长型股表现最佳,分行业看,必需性消费板块表现最佳。根据EPFR口径,本周主动型外资基金流出港股幅度再次加大,而被动型外资基金本周无明显流动。南下资金流入规模持续下降。向前看,由于影响港股上市企业盈利的主要因素逐渐从中美经济周期切换至中国经济周期,在低估值的情况下,未来港股走势仍取决于内地基本面的好转。

注:

[1]本文中H股定义为在中国注册成立但在香港证券交易所交易并以港币交易的公司,红筹股定义为在中国境外注册成立、在香港证券交易所交易并由中国实体拥有的公司,中资民营股定义为源自中国大陆、在中国境外注册成立并在香港证券交易所交易的公司。