今日实时汇率

1 美元(USD)=

7.2962 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2025-04-03 08:02:31

(来源:市场投研资讯)

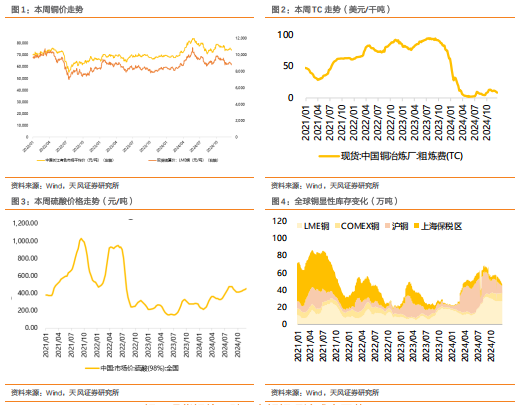

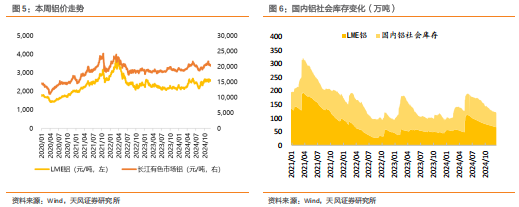

基本金属:铜价重心下移,社库延续去库表现。1)铜:本周铜价重心下移明显,周内沪铜盘部分时间持续走跌,沪铜收盘于73670元/吨。随着本周的结束,年末宏观市场变化逐步减弱,也因此对于铜价的影响也在减小;但目前市场对于国内的政策利好预期依然较强。基本面上,目前国内库存持续下降,整体降幅表现超预期。需求端,市场消费表现也相对不错,尤其是铜价下跌后的补库意愿依然存在,不过市场重心依旧在年末结算上,因此交易的实际热度环比有所下降,不过高于去年同期。整体来看,目前供需端均有超预期的表现,对于铜价运行而言整体相对利多,不过市场情绪相对脆弱,市场目前对于铜价的预期有所降低,短期内价格预计呈现震荡偏弱格局,不过随着市场情绪的消化,后续将迎来阶段性的反弹。2)铝:本周铝价下跌。沪铝收盘于19955元/吨。外盘影响,加之氧化铝市场均价开始回落,叠加地产数据表现不佳,市场情绪较为一般,现货铝价连续下跌.供应方面,本周中国电解铝行业增减产互现,减产体现在广西、内蒙古、四川以及新疆地区。增产体现在贵州、内蒙古、新疆地区。整体来说,本周中国电解铝行业理论供应较上周减少。需求方面,本周铝棒产量较上周减少,减产体现在广西、青海两地;铝板产量较上周持稳。整体来说,对电解铝的理论需求有所减少。库存方面,本周LME铝库存继续减少,目前LME铝库66.75万吨,较上周67.76万吨减少1.01万吨。中国方面,本周铝锭社会库存减少,目前库存53.7万吨,较上周57.5万吨减少3.8万吨。建议关注:中国宏桥、中国铝业、五矿资源、金诚信、紫金矿业、洛阳钼业。

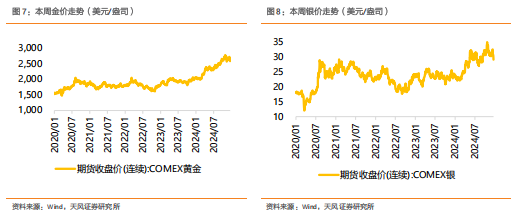

贵金属:美联储鹰派降息,金银价格有所回落。截至12月19日,国内99.95%黄金市场均价616.11元/克,较上周均价下跌0.61%,上海现货1#白银市场均价7672元/千克,较上周均价下跌2.23%。周初,美国PPI数据超预期以及美元走强,COMEX黄金主力回落到2700美元/盎司下方。随后,美联储虽如期降息25个基点,但鲍威尔在新闻发布会表示可能“暂停降息”,称进一步降息的门槛可能会更高,市场猜测下次降息可能遥遥无期,这刺激美元和美债收益率飙升现货黄金暴跌逾2%至一个月低点。建议关注:招金矿业、紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、中国黄金国际。

小金属:投资者情绪波动较大,伦锡走势回落。截至12月18日收盘,伦锡收盘29030美元/吨,较上周同期相比下跌1015美元/吨,跌幅3.38%。鲍威尔表示美联储进一步降息的门槛可能会更高,点阵图和经济预测也显示了有意义的鹰派转变,美联储官员们重新预计明年降息两次,每次25bps,与今年9月的四次降息有较大程度放缓,资金情绪面降温仍在一定程度上影响市场信心和金属需求预期。未来特朗普政府的对内减税、对外加关税、移民政策等都具有通胀性质,短时美元指数恢复涨势,有色金属普遍承压运行。基本面,矿端供应偏紧压制加工费下调,炼厂近期生产相对稳定,现货市场活跃度或将持续下滑,终端企业进入年底模式,锡价回落对下游采购的刺激并不明显,下周仍将保持逢低刚需采购节奏。建议关注:锡业股份(维权),兴业银锡,华锡有色。

稀土永磁:市场情绪一般,价格下降。现货方面,本周轻稀土氧化镨钕下跌4.15%至39.3万元/吨;中重稀土氧化镝下跌2.45%至159万元/吨。年末市场较冷清,需求主要以大厂接货为主,小厂有陆续停产。短期价格偏弱,看长一点,我们认为稀土板块正迎“基本面+情绪面”共振向上黄金时间,要足够重视板块的“战略性机会”。建议重点关注板块核心公司中国稀土、北方稀土及磁材领域头部公司金力永磁、宁波韵升、正海磁材等。

风险提示:需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

1. 基本金属&贵金属:美联储如期降息,金银价格有所回落

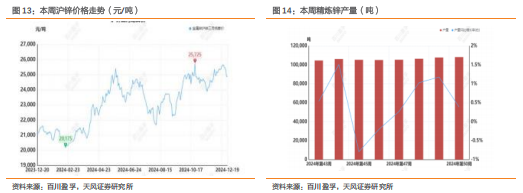

1.1. 铜:铜价重心下移,社库延续去库表现

综述:本周铜价重心下移明显,周内沪铜部分时间持续走跌,下游部分加工企业新增订单有所上升,日内逢低接货需求尚可;由于年底部分企业存在回款压力,广东市场现货升水回落,加之上海市场流通货源偏紧,现货升水有所走强,沪粤价差因此收窄明显,但由于市场日前冶炼厂发货仍较少,整体社会库存继续表现去库降至低位运行。下周来看,临近年底,料下游企业仍存资金压力,采购需求难有回升空间,但目前冶炼厂年度长单谈判博弈,国产品牌货源到货亦增量有限,因此现货升水或维持区间运行为主。本周(12.12~12.19)国内市场电解铜现货库存9.60万吨,较12日降1.22万吨,较16日降0.38万吨;本周上海市场社会库存继续表现下降,虽周内进口铜仍有所到货,但国产品牌货源入库依旧较少,同时周内盘面持续回落,下游逢低接货情绪尚可,部分仓库日内出库量仍大于入库,库存因此继续去库;展望下周来看,临近年底,下游加工企业预计存在回款压力,采购需求表现减少,同时下周进口铜仍有到货流入,因此供增需减局面下,库存预计有所回升。广东市场库存继续表现小幅下降,主因市场到货仍然较少,同时部分下游加工企业刚需接货。后续来看,市场到货依旧不多,同时年未下游消费仍有下滑空间,库存或变动不大。

后市预测:百川盈孚预测12月中旬过后企业资金管控对于采购活动会更加谨慎,需求层面存在季节性逐步减弱可能,预计下周LME铜价区间在8900-9200美元/吨之间,沪铜区间73000-75000元/吨。随着本周的结束,年末宏观市场变化逐步减弱,也因此对于铜价的影响也在减小;但目前市场对于国内的政策利好预期依然较强。基本面上,目前国内库存持续下降,整体降幅表现超预期,供给支撑也陆续体现在现货升水上;国内治炼的检修依然在继续,但影响量在逐步减少,只是原料的问题依然在困扰企业,供应端支撑依然明显。需求端,市场消费表现也相对不错,尤其是铜价下跌后的补库意愿依然存在,不过市场重心依旧在年末结算上,因此交易的实际热度环比有所下降,不过高于去年同期。整体来看,目前供需端均有超预期的表现,对于铜价运行而言整体相对利多,不过市场情绪相对脆弱,市场目前对于铜价的预期有所降低,短期内价格预计呈现震荡偏弱格局,不过随着市场情绪的消化,后续将迎来阶段性的反弹,下周价格预期走势相对谨慎。

1.2. 铝:现货铝价下跌,电解铝理论成本回落

综述:本周(2024.12.13-2024.12.19)铝价下跌。本周外盘铝均价为2570美元/吨,较上周相比下跌43美元/吨,跌幅1.65%。沪铝主力均价20053元/吨,较上周相比下跌333元/吨,跌幅1.63%。华东现货均价为19970元/吨,与上周相比下跌420元/吨,跌幅2.06%。华南现货均价为20094元/吨,与上周相比下跌304元/吨,跌幅1.49%。外盘影响,加之氧化铝市场均价开始回落,削弱对电解铝价格的支撑力度,叠加地产数据表现不佳,市场情绪较为一般,现货铝价连续下跌。供应方面:本周中国电解铝行业增减产互现,减产体现在广西、内蒙古、四川以及新疆地区。增产体现在贵州、内蒙古、新疆地区。整体来说,本周中国电解铝行业理论供应较上周减少。需求方面:本周铝棒产量较上周减少,减产体现在广西、青海两地;铝板产量较上周持稳。整体来说,对电解铝的理论需求有所减少。成本方面:氧化铝方面,市场氛围略显僵持,氧化铝价格小幅波动。本周中国国产氧化铝均价为5761.63元/吨,较上周均价5763.28元/吨下跌1.65元/吨,跌幅为0.03%。预焙阳极采购价格持稳。电价方面,市场利空消息叠加,动力煤价格颓势不改,按照电价周期计算,火电电价小幅下跌。水电方面,枯水期影响,叠加优惠电价取消,水电电价大幅上涨。综合来说,预计本周电解铝理论成本回落。利润方面:预计本周电解铝理论成本回落。铝价下跌。综合来看,本周电解铝理论利润较上周相比继续收窄。综合来看,本周电解铝理论利润较上周相比再度收窄。库存方面:本周LME铝库存继续减少,目前LME铝库66.75万吨,较上周67.76万吨减少1.01万吨。中国方面,本周铝锭社会库存减少,目前库存53.7万吨,较上周57.5万吨减少3.8万吨。

走势预测:百川盈孚预计下周现货铝价继续震荡运行,预计下周电解铝价格运行区间19300-20300元/吨。

1.3. 贵金属:美联储如期降息,金银价格有所回落

综述:本周(12.13-12.19)金银价格下跌。截至12月19日,国内99.95%黄金市场均价616.11元/克,较上周均价下跌0.61%,上海现货1#白银市场均价7672元/千克,较上周均价下跌2.23%。周初,美国PPI数据超预期以及美元走强,COMEX黄金主力回落到2700美元/盎司下方。随后,美联储虽如期降息25个基点,但鲍威尔在新闻发布会表示可能“暂停降息”,市场猜测下次降息可能遥遥无期。受此影响,美元大涨至2022年11月以来最高水平,美债收益率走高,COMEX黄金主力失守2600关口。目前COMEX金银主力分别运行在2600-2620和29.5-30.5美元/盎司之间,沪银在7450-7550元/千克区间内窄幅震荡,沪金主力在610元/克附近徘徊。

后市预测:据百川盈孚预计下周COMEX黄金主力合约价格运行在2580-2680美元/盎司之间,国内黄金现货价格运行在600-630元/克之间;COMEX白银价格运行在28.0-33.0美元/盎司之间,国内白银价格运行在7300-7800元/千克之间。美国联邦公开市场委员会周三以11-1的投票结果将联邦基金利率下调至4.25%-4.5%的区间。在随后举行的新闻发布会上,鲍威尔表示,在本次降息之后,美联储进一步降息的门槛可能会更高。鲍威尔预计,通货膨胀率可能需要一到两年的时间才能回到2%的目标,同时保证劳动力市场目前的状态不会引起对经济过热的严重担忧。此外,有报道称,哈马斯和以色列的停火协议取得了较大的进展,也打压了黄金的避险买需。短期内金银价格或以震荡走势为主,关注接下来公布的美国GDP数据及日本央行利率决议,白银受工业属性影响,波动或大于黄金。

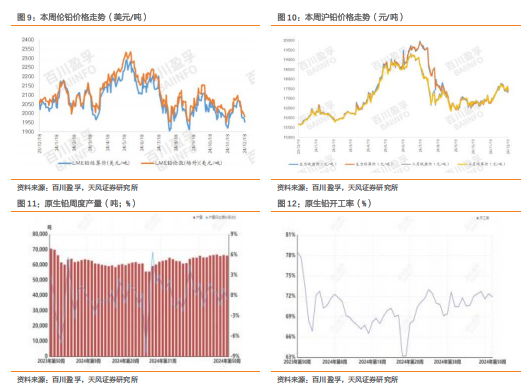

1.4. 铅:铅价下跌,预计下周继续区间震荡运行

综述:本周(2024.12.13-2024.12.19)铅价下跌。截至本周三(12月18日),LmeS_铅3M一周结算均价1972元/吨,较上周均价下跌83美元/吨,跌幅4.05%。截至本周四(12月19日),沪铅主力一周结算均价17461元/吨,较上周均价下跌203元/吨,跌幅1.15%。百川盈孚原生铅现货交易指导价一周均价17315元/吨,较上周均价下跌70元/吨,跌幅0.40%。

后市预测:据百川盈孚预计下周伦铅价格运行在1950-2100美元/吨之间,沪铅主力合约运行区间为17200-17800元/吨之间。综合来看,铅价继续区间震荡运行。

1.5. 锌:锌价回落,静待国内政策调节宏观预期

综述:本周(2024.12.13-2024.12.19)锌价回落。截止到本周四,0#锌锭现货周均价25948元/吨,较上周平均跌幅1.11%。近期国内外经济数据的发布以及美联储此次的鹰派降息等使得投资者情绪波动较大,美元走强再次升破108关口,压制周内锌价偏弱运行。基本面维持供需双弱,现货紧缺驱动升水持续上涨,但终端行业年底消费转冷,下游多逢低刚需备货为主。

后市预测:据百川盈孚预估锌价上行承压,预计下周沪锌主力运行区间在24500-25800元/吨,伦锌运行区间在2900-3150美元/吨。综合来看,美联储鹰派言论打压有色情绪面,静待国内政策调节宏观预期。交割期过后各市场升水一直居高,关注下周市场到货和大户操纵放量情况,下游备货补库需求释放接近尾声,后续采买量级将逐渐回落。

2.小金属:宏观消息提振,锡价偏强运行

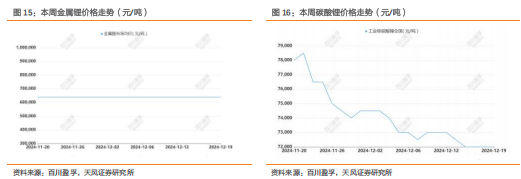

2.1. 锂:金属锂价坚挺,下游备库意愿不佳

综述:本周(2024.12.16-2024.12.19)国内氯化锂市场价格与上周相较呈持平之态。截至本周四,其市场价格稳定于7.4-7.7万元/吨的区间范围,均价7.55万元/吨。

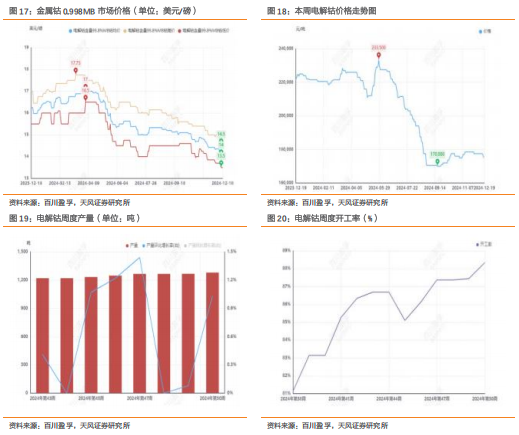

2.2. 钴:钴精矿价格偏稳运行,钴原料采买需求下降

钴原料综述:本周(2024.12.13-2024.12.19)钴精矿价格偏稳运行,截至到本周四,CIF到岸价运行在5.5-5.7美元/磅,均价为5.6美元/磅,周内价格不变。本周钴中间品价格持平,截至到本周四,价格为5.9-6.0美元/磅,均价为5.95美元/磅,周内价格不变。从供给端来看,钴原料到港量持续,社会供给充足。从需求端来看,由于钴冶炼厂利润不高,因此多选用钴盐作为替代品,从而使得钴原料采买需求下降。

后市预测:据百川盈孚预计短期钴原料价格维持弱稳运行,下周钴矿价格将在5.5-5.7美元/磅,与本周相比价格不变。

电解钴综述:本周(2024.12.13-2024.12.19)国内金属钴行情偏弱稳运行,截至本周四,百川盈孚统计99.8%电解钴价格16.0-19.0万元/吨,较上周同期均价下跌0.25万元/吨,跌幅1.41%。本周国内盘面钴价走势弱势震荡,短期下方支撑面临考验。周内电解钴市场报价整体下调,部分品牌现货仍显紧张,多数品牌现货充足。电解钴冶炼厂开工率维持稳定,下游终端采购意愿较为清淡。场内电解钴厂商多以长单交付为主,因此继续降价意愿较弱,现货价格或维持僵持。

电解钴后市预测:百川盈孚预计短期电解钴价格将偏弱稳运行,价格在16.0-19.0万元/吨。当前电解钴现货市场下游需求平稳,主流厂商订单稳定,刚需采购为主,散单成交稀少。年末贸易商出货意愿强,部分低价促销回笼资金。市场整体供应充足,短期内供需失衡难改,市场多在等待重大利好消息刺激。

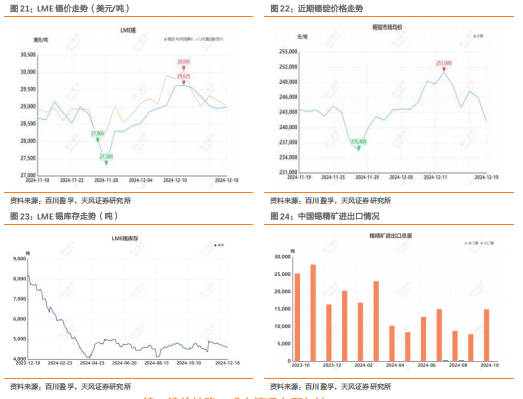

2.3. 锡:投资者情绪波动较大,伦锡走势回落

综述:本周(2024.12.13-2024.12.19)伦锡走势回落。截至12月18日收盘,伦锡收盘29030美元/吨,较上周同期相比下跌1015美元/吨,跌幅3.38%。近期国内外经济数据的发布以及美联储此次的鹰派降息等使得投资者情绪波动较大,美元走强再次升破108关口,压制周内有色金属偏弱运行,现货1#锡锭跌近10000元/吨。临近年底终端消费疲软,下游对原料采购仍维持刚需。

锡精矿:本周国内锡精矿价格下跌,截止本周四锡精矿市场均价为231000元/吨,较上周四价格跌幅3.87%。周初锡精矿加工费有所调整,由于佤邦复产节奏不确定,国内矿山供应增量有限,矿端供应仍处低位。云南、江西等地冶炼厂稳定生产,加工费调降500元/金属吨。

锡锭:本周国内锡锭价格下降9800元/吨。周内市场活跃度表现一般,部分贸易商暂停报价,正式进入年底关账结算,其余持货商报价升水相对稳定,部分品牌缺货暂无报价。下游消费补货力度不大,多逢低刚需采购为主。

库存:本周伦锡库存减少。截至12月18日,伦锡库存量为4630吨,与上周同期相比减少35吨,降幅0.75%。

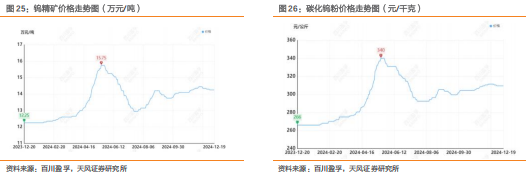

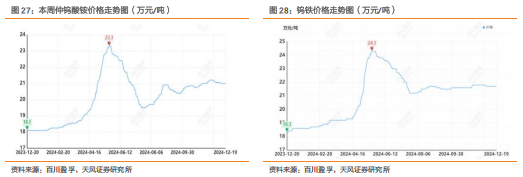

2.4. 钨:钨价持稳,成交情况有所欠缺

综述:本周(2024.12.13-2024.12.19)钨价持稳。截止到本周四,65度黑钨精矿均价在14.25万元/吨,较上周持平;仲钨酸铵在21万元/吨,较上周持平,70钨铁均价在21.2万元/吨,较上周持平,碳化钨粉在309.5元/千克,较上周持平。近期钨价僵持暂稳,成交情况有所欠缺。矿产资源量偏紧支撑行情偏高位维持,但冶炼与合金端的需求反馈较差,影响实际流动性,商家获利了结心态犹存,业者操盘谨慎,观望后市供需信息更新。原料矿持货商高价走货受阻,但低出意愿不高,市场贸易信心分歧,整体流通性较缓。仲钨酸铵市场采买主动性不高,整体按长单与刚需执行。合金端需求偏淡,市场供需关系僵持,成交商谈谨慎,交投情况一般。

钨精矿:本周钨精矿价格暂稳,65%黑钨14.2-14.3万元/标吨,较上周价格持平,65%白钨14.1-14.2万元/标吨,较上周价格持平。本周钨矿价格横盘僵持,长单稳市为主,市场资源流动性相对乏力,钨精矿持货商低位资源释出较少,惜售态度博弈年底刚需备货行情,但下游消费活跃度表现不尽如人意,冶炼厂补货意向一般,暂时未见补仓涌现,采购谨慎操作,持续关注矿山报价情况。

钨粉/碳化钨粉:本周粉末价格弱稳,中颗粒钨粉313-316元/千克,较上周价格持平,中颗粒碳化钨粉308-311元/千克,较上周价格持平。本周钨粉市场价格弱稳维持,粉末端出货表现一般,原料支撑下钨价调整幅度有限,主流钨粉报价围绕315元/千克上下,合金端进场采购积极性较弱,市场消费形势不明朗,供需矛盾较为突出,后市需关注原料出货情况。

仲钨酸铵(APT):本周仲钨酸铵报价21万元/吨,较上周价格持平,较上月价格跌幅0.47%。原料端现货流通相对滞缓,商谈重心高位维持,让价空间有限,目前厂商库存低位,观望价格走势操作。冶炼厂对外报价情绪不高,原料矿坚挺致使冶炼厂成本压力不减,厂商主动让利出货意愿不强。

钨铁:本周钨铁价格持稳,70钨铁21.1-21.3万元/吨,较上周价格持平,80钨铁21.6-21.8万元/吨,较上周价格持平。本周钨铁市场签单表现变化不大,市场趋弱状态并未有效改善,购销双方交投保守,买与卖严格按照刚需为主。原料低价难采,生产企业倒挂压力不减,持货商再让利空间有限,短期市场难以看明方向,企业多等待后续钢招的情况。

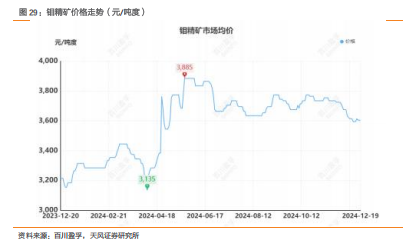

2.5. 钼:钼市交投氛围活跃,钼价小幅回暖

综述:本周(2024.12.13-2024.12.19)钼市交投氛围活跃,钼价小幅回暖。截至本周四,中国45-50度钼精矿今日均价为3605元/吨度,较上周四均价上涨0.28%;氧化钼今日均价为3720元/吨度,较上周四均价上涨0.27%;钼铁今日均价为23.25万元/基吨,较上周四均价持平;一级四钼酸铵今日均价为22.25万元/吨,较上周四均价上涨0.91%;一级钼粉今日均价为41.85万元/吨,较上周四均价持平。本周钼市行情较为稳定。周初市场交投氛围相对活跃,原料端成交议价重心小幅回升,随后黑龙江矿山定价出货,价格重心稳定,3600元关口坚守,同时主流钢厂陆续进场招标,招标公布结果有所抬升,且其他钢厂招标价格多稳定,业者信心有所恢复,持货商多坚挺报价重心。并在成本支撑下钼化工厂家局部窄幅推涨,虽高位价格跟进困难,但市场总体议价水平趋于稳定,整体基本面未改。当前厂商仍面临倒挂风险,然幅度有所减缓,供需双方反复博弈,业者虽预期不一但对后市普遍持偏稳看法,短期内市场继续盘整运行。

钼精矿:本周钼精矿价格上调。中国45-50度钼精矿主流报价3590-3620元/吨度,上调10元/吨度。市场延续上周交投热度,场内成交议价重心小幅回升。黑龙江矿山定价出货50-55%钼精矿价格在3620元/吨度现款,市场价格重心稳定,江西矿山招标出货45-50%钼精矿成交价格在3596元/吨度现款承兑,同时进口钼精矿45%成交价格在3610元/吨度附近,市场行情走向进一步稳定投资者信心有所增加。而散货市场行情相比相对一般,业者买盘谨慎且下压试探,持货商低价惜售情绪提升,虽实际成交放量偏少,但3600元关口坚守。当前业者多关注市场备货情况,预计下周钼价持续平稳运行。

氧化钼:本周氧化钼价格上涨。中国氧化钼主流报价3710-3730元/吨度,上调10元/吨度。矿山先后出货放量价格重心小幅抬升,下游钢招市场量增价稳,业者信心增强,持货商多惜售挺市,场内低位补库困难。而国际市场持续盘整运行,业者买盘心理预期不高、操作谨慎,成交缩量运行,同时欧洲市场迎来圣诞假期,市场交投氛围平静,国际价格再度下移,且成交多围绕低幅展开,市场缺乏利好支撑动力。当前供需双方仍显博弈,进口窗口又似开非开,业者多关注国内备货情况及国际市场实际成交表现,预计短期内钼价维持稳定。

钼铁:本周钼铁价格持稳运行,中国钼铁主流报价23.0-23.5万元/基吨,较上周均价持平。本周市场表现较为平静。钢厂陆续进场,招标总量增加,但散货市场询盘不佳成交寥寥,加之成本倒挂风险,市场报价相对混乱高低不一。大型矿山定价出货,原料端价格重心稳定,给予市场一定支撑,冶炼厂让利意愿不强。目前钼市僵持博弈现象仍存,场内观望氛围浓郁,市场多以刚需或实单商议为主,近期持续关注钢招量价表现,短期内仍需关注场内实际成交情况,预计钼铁价格或将窄幅调整。后市预测:预计60%钼铁报价22.8-23.5万元/吨。

2.6. 锑:国内锑锭价格小幅下调,市场需求端疲态难改

综述:本周(2024.12.13-2024.12.19)国内锑锭价格小幅下调。截止到本周四,2#低铋锑锭出厂含税价14.2-14.5万元/吨,2#高铋锑锭出厂含税价14.1-14.4万元/吨,均较上周同期价格下调0.1万元/吨,1#锑锭出厂含税价14.2-14.5万元/吨,较上周同期价格下调0.2万元/吨,0#锑锭出厂含税价14.4-14.7万元/吨,较上周同期价格下调0.1万元/吨。本周,国内市场需求端疲态难改,市场表现欠佳,供需双方参市谨慎,临近12月末,大厂会有降些库存、冲第四季度业绩的情况出现,下游企业避险情绪较重,市场买卖双方按需采购,散单成交情况冷清,而且下游企业对后续市场比较看跌,因此多数参市者多持谨慎态度以观望为主,本周锑锭价格下调。

后市预测:百川盈孚预计短期内1#锑锭价格维持在14-14.3万元/吨。综合来看,商家不看好后市偏多,大厂近期有低价抛货现象对市场上价格有一定影响,中小厂抛售变现者紧跟其后,短期内市场上有低价货源流出,对于后市,购销双方对短期行情并不看好,因此在需求端采购情绪愈发谨慎的情况下,市场成交或将维持偏淡局面。

2.7. 镁:金属镁市场整体价格持稳运行,镁价上行驱动力较弱

市场综述:本周(2024.12.13-2024.12.19)金属镁市场整体价格持稳运行。截止2024年12月19日,99.90%镁锭均价为16091元/吨,与上周保持一致;陕西周均价16050元/吨,较上周下降40元/吨,降幅0.25%。本周,市场价格维稳运行。周前期,因市场需求疲软,下游压价心态较强,但因收储消息以及厂家持续亏损,出货意愿较弱,部分暂不报价。周后期,上下游相互试探,虽原料端价格下降,成本支撑减弱,但因持续亏损,厂家稳价意愿较强,且下游按需补库,市场成交不温不火,现府谷地区主流成交价在16000-16100元/吨。综合来看,本周镁价保持平稳,市场供应良好,下游用户按需采购,贸易商对后市信心不足,现以交单为主,谨慎采购,市场成交一般,后市还需继续关注下游需求及各工厂开工情况。

2.8. 稀土:周内变化不大,年末现货稳定

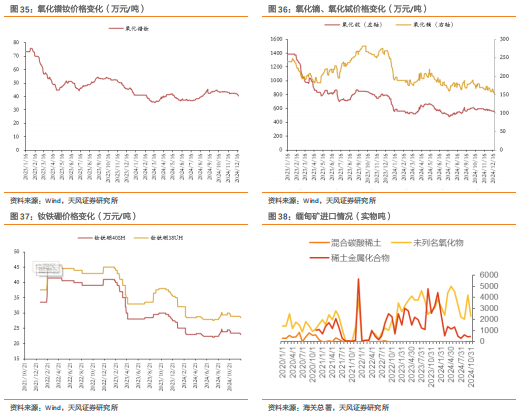

稀土永磁:市场情绪一般,价格下降。现货方面,本周轻稀土氧化镨钕下跌4.15%至39.3万元/吨;中重稀土氧化镝下跌2.45%至159万元/吨。年末市场较冷清,需求主要以大厂接货为主,小厂有陆续停产。短期价格偏弱,看长一点,我们认为稀土板块正迎“基本面+情绪面”共振向上黄金时间,要足够重视板块的“战略性机会”。建议重点关注板块核心公司中国稀土、北方稀土及磁材领域头部公司金力永磁、宁波韵升、正海磁材等。

稀土矿进口:1)缅甸矿,10月总计进口稀土矿约2208吨REO,环比-43.56%,同比-31.33%;2)美国矿,10月进口4115吨稀土金属矿(按照60%品位,折REO约2469吨),环比-12%,同比+25.3%。

海外矿:1)Lynas:24Q3公司REO总产量为2722吨,环比+24.4%,同比-24.6%;氧化镨钕总产量为1677吨,环比+11.5%,同比+9.90%。2)MtPass:24年Q3稀土氧化物总产量为13742吨,环比+51.3%,同比+27.6%。

建议关注产业链标的:1)稀土资源:北方稀土、中国稀土;2)稀土永磁:金力永磁、宁波韵升、正海磁材。

需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:美联储鹰派降息,金银价格有所回落》

对外发布时间:2024年12月22日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:刘奕町 邮箱:liuyiting@tfzq.com