今日实时汇率

美元 USD

美元 USD

人民币 CNY

人民币 CNY

1 美元(USD)=

7.3223 人民币(CNY)

反向汇率:1 CNY = 0.1366 USD

更新时间:2025-04-16 08:02:31

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中日大幅减持美债,全球股指多数下跌

—全球资产配置每周聚焦 (20241216-20241222)

金倩婧(金麒麟分析师)/冯晓宇(金麒麟分析师)/林遵东/涂锦文/王胜

本期投资提示:

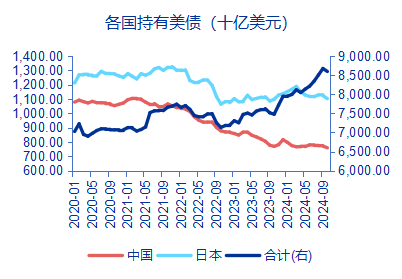

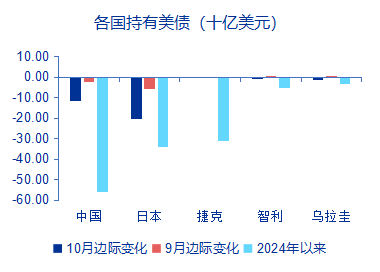

本周焦点:美国财政部公布最新的10月美债持有状况,10月全球投资者转为减持,其中日本、中国减持规模较大。2024年年初到10月,海外投资者持有的美债金额上升6506.6亿美元,9月上升1676.2亿美元而10月则下降771.5亿美元。10月美债减持的国家主体中,中国减持118.7亿美元,日本减持206.2亿美元。由于中国和美国贸易摩擦逐步升温,中国持续减持美债,2024年更是最大的美债减持海外主体国家投资者。2024年初至10月,中国是减持美债最大的国家,共减持562.0亿美元,其次为日本,减持规模为339.5亿美元。

全球资产价格回顾:美联储降息25BP但是鲍威尔发言偏鹰,同时美国强劲的经济基本面使市场的降息预期得到修正,美债利率大幅上行,全球股指多数收跌。1)利率方面,本周10Y美债收益率上升12BPs来到4.52%,10Y中债收益率下降8BPs来到1.7%,美元指数本周直线冲高,上涨0.84%,达到107.8。2)权益方面,全球股指收跌,新兴市场偏弱。表现上,沪深300(-0.14%)>恒生指数(-1.25%)>日经225(-1.95%)>标普500(-1.99%)>发达市场(-2.46%)>欧洲STOXX600(-2.76%)>新兴市场(-3.14%)。3)商品方面,受美联储“鹰派”降息影响,本周黄金下跌0.95%,布伦特原油价格下跌2.35%。

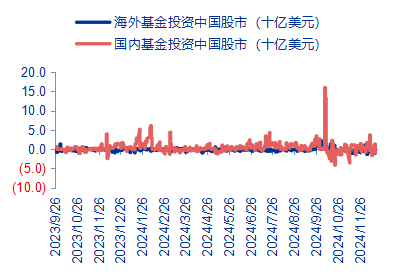

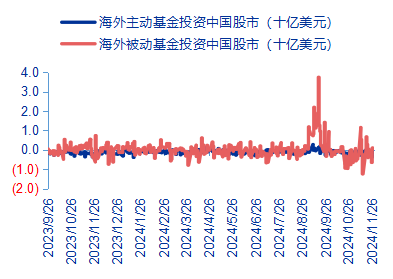

全球资金流向层面:美联储12月降息25BPs,但是下修了未来的降息节奏,全球货币基金市场和美国债券市场资金大幅流出。1)国家与地区层面,本周全球资金流出货币市场,美国固收类基金明显流出,权益类基金获得明显流入,投资中国的主动固收基金大幅流出; 2)风格与行业层面,美股基金中资金流入消费、医疗保健和基建等行业,流出公用事业、能源和科技等行业;中股基金中资金流入医疗保健、金融和材料,流出房地产、消费和科技等行业。3)投资中国的基金方面,过去一周外资和内资均流出中国市场,海外主动和被动基金均流出中国市场,主动基金流出更多。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普当选后美国政策方向出现重大转变。

1. 全球资产价格回顾:中日大幅减持美债,全球股指多数下跌

美国财政部公布最新的10月美债持有状况,10月全球投资者转为减持,其中日本、中国减持规模较大。2024年年初到10月,海外投资者持有的美债金额总体上升6506.6亿美元,其中9月上升1676.2亿美元而10月则转为下降771.5亿美元。10月减持美债的国家主体中,中国减持118.7亿美元,日本减持206.2亿美元。2024年初至10月,中国是减持美债最大的国家,共减持562.0亿美元,其次为日本,减持规模为339.5亿美元。

图:外国投资者持有的美债上升,但是中国持有美债下降

资料来源:Wind、申万宏源研究

图:2024年以来,中国和日本大幅减持美债

资料来源:Wind、申万宏源研究

全球资产价格回顾:本周(20241216-20241222),美联储降息25BP但是鲍威尔发言偏鹰,同时美国强劲的经济基本面使市场的降息预期得到修正,债务上限危机和政府闭门美债利率大幅上行,全球股指多数收跌。1)利率方面,本周10Y美债收益率上升12BPs来到4.52%,10Y中债收益率下降8BPs来到1.7%,美元指数本周直线冲高,上涨0.84%,达到107.8。2)权益方面,全球股指收跌,新兴市场偏弱。表现上,沪深300(-0.14%)>恒生指数(-1.25%)>日经225(-1.95%)>标普500(-1.99%)>发达市场(-2.46%)>欧洲STOXX600(-2.76%)>新兴市场(-3.14%)。3)商品方面,受美联储“鹰派”降息影响,本周黄金价格出现剧烈波动。本周黄金下跌0.95%,布伦特原油价格下跌2.35%。

图:本周资产价格美元继续走强,黄金与原油价格下跌,全球资产多数下跌

资料来源:Wind、Factset、申万宏源研究

图:A股市场多数下跌;美联储降息预期修正,10Y美债收益率上升;原油和黄金都出现下降

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股、港股以10年期国债利率为基础,而其他全球性指数以10年期美债利率为基础

图:A股和港股多数行业下跌,A股通信、电子涨幅较大;港股半导体与半导体生产设备、电信服务、软件与服务涨幅较大,零售业跌幅靠前

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股以10年期中债利率为基础,而港股和美股以10年期美债利率为基础

2.全球资金流向:资金大幅流出货币基金市场和美债市场

本周全球资金层面:美联储12月降息25BPs,但是下修了未来的降息节奏,全球货币基金市场和美国债券市场资金大幅流出。1)国家与地区层面,本周全球资金流出货币市场,美国固收类基金明显流出,权益类基金获得明显流入,投资中国的主动固收基金大幅流出 2)风格与行业层面,美股基金中资金流入消费、医疗保健和基建等行业,流出公用事业、能源和科技等行业;中股基金中资金流入医疗保健、金融和材料,流出房地产、消费和科技等行业。3)投资中国的基金方面,过去一周外资和内资均流出中国市场,海外主动和被动基金均流出中国市场,主动基金流出更多。

图:过去一周外资和内资均流出中国市场

资料来源:EPFR、申万宏源研究

图:过去一周,海外主动和被动基金均流出中国市场,主动基金流出更多

资料来源:EPFR、申万宏源研究

图:本周全球资金流出货币市场,美国固收类基金明显流出,权益类基金获得明显流入,投资中国的主动固收基金大幅流出(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

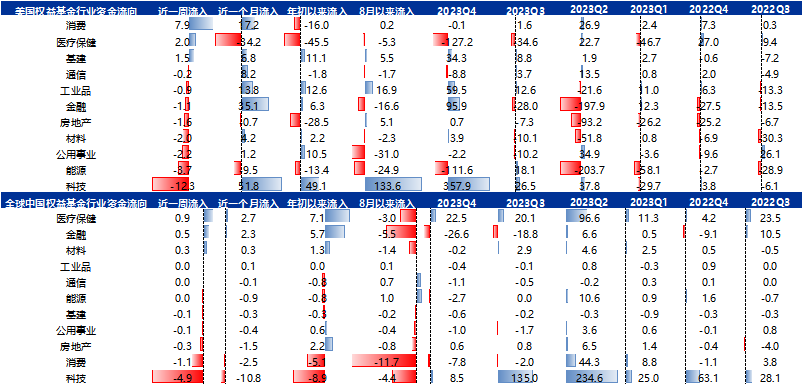

图:美股基金中资金流入消费、医疗保健和基建等行业,流出公用事业、能源和科技等行业;中股基金中资金流入医疗保健、金融和材料,流出房地产、消费和科技等行业(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三3. 风险提示

1、资产价格短期波动或无法代表长期趋势,选取解读的资产价格具有幸存者和样本偏差,且资产价格短期波动对于长期基本面趋势的指示意义不全面;

2、欧美经济深度衰退或超预期,欧美经济超预期衰退导致资本市场出现恐慌,市场波动增大后导致资产价格波动难以解读;

3、特朗普当选后美国政策方向出现重大转变,共和党的特朗普或许和前任民主党拜登政见不同,导致美国后续政策方向出现重大转变。

报告全文请关注申万宏源策略《中日大幅减持美债,全球股指多数下跌—全球资产配置每周聚焦 (20241216-20241222)》

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三