今日实时汇率

1 美元(USD)=

7.3223 人民币(CNY)

反向汇率:1 CNY = 0.1366 USD 更新时间:2025-04-16 08:02:31

金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

1、重要指数

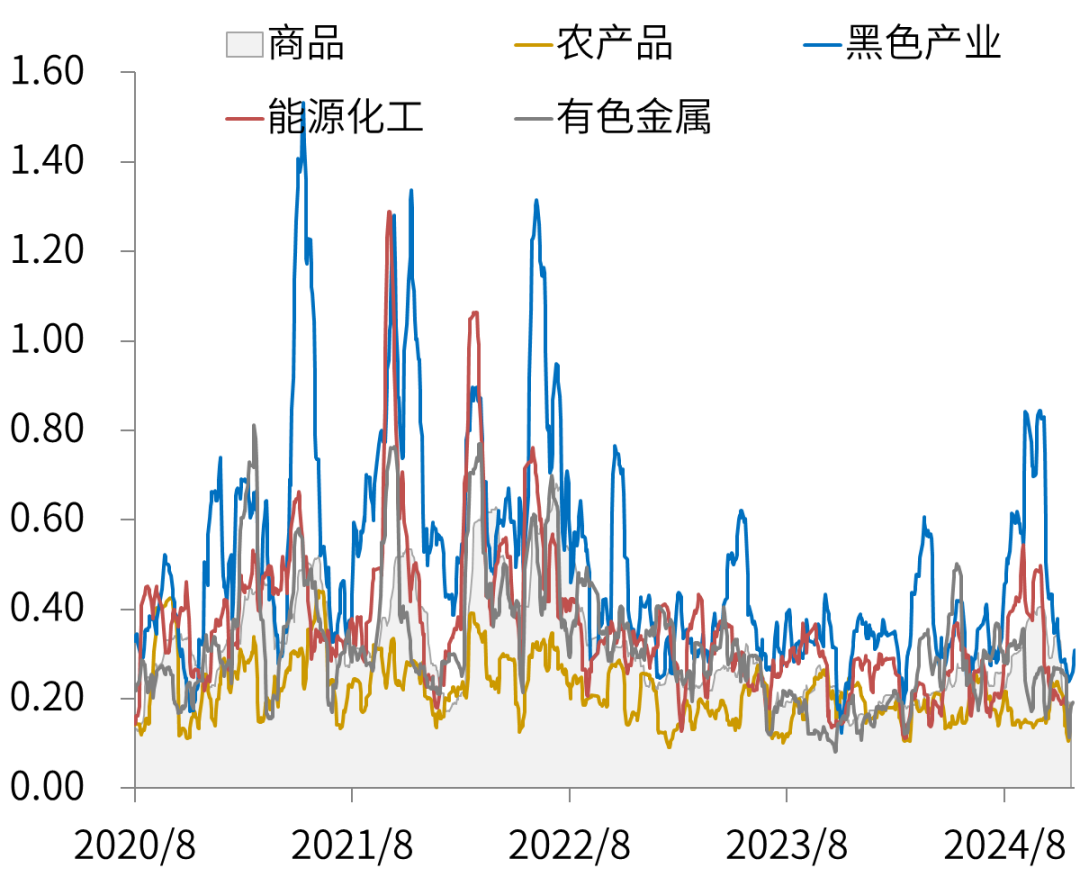

2、商品指数波动率

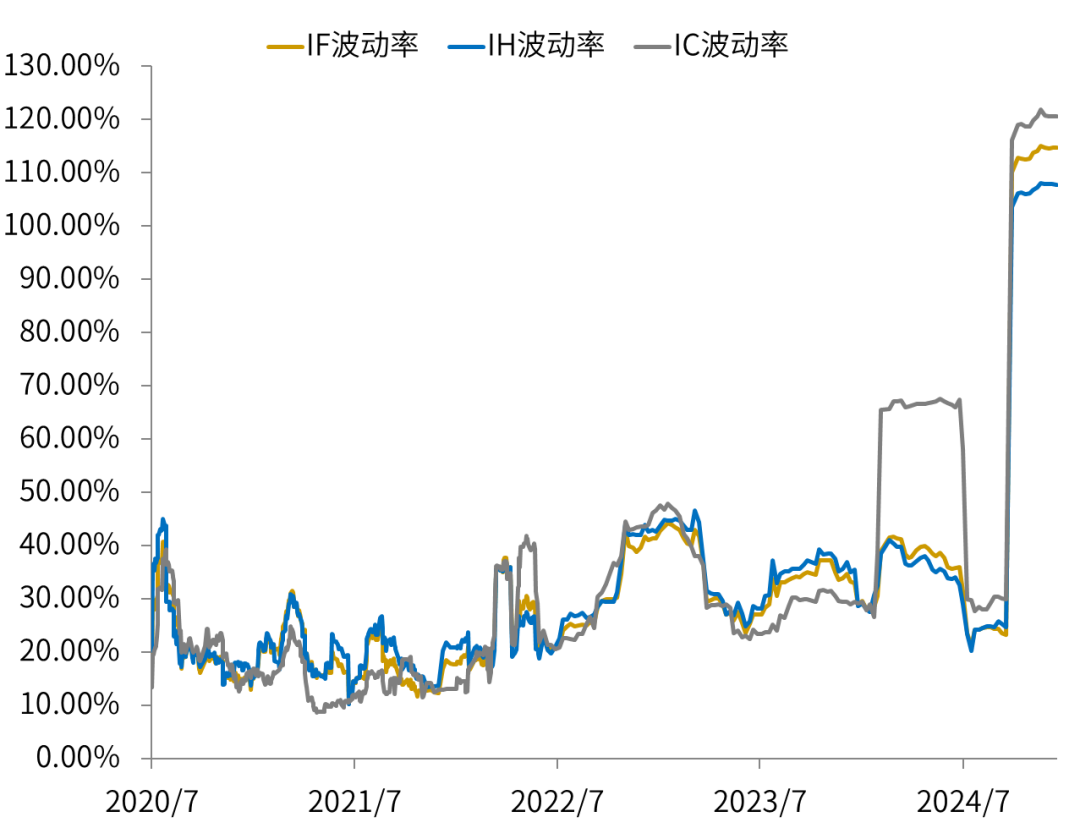

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

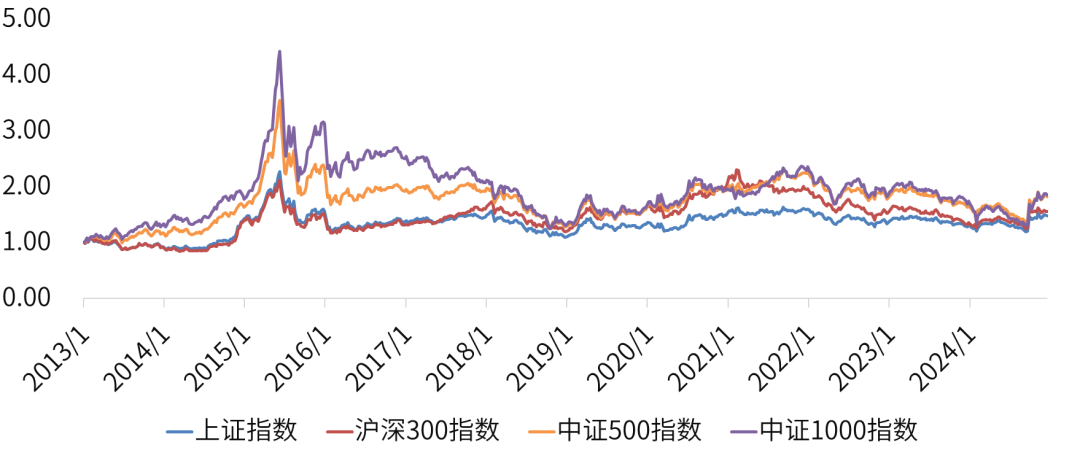

上周重要指数表现

本交易周期(12/16-12/20)上证综指下行0.70%,深证成指下行0.62%,创业板指下行1.15%。两市成交7.53亿元,周度日均市场成交额为1.51万亿元,日均增长率为-21.13%。上证综指换手率为1.17%,成交额2.96万亿元;深证成指换手率3.47%,成交额为4.57万亿元;创业板指换手率为4.68%,成交额2.01万亿元。

上周行业指数表现

对比上周A股行情,本周A股震荡调整。行业方面,31个申万一级行业有3个上涨,分别为有色金属、轻工制造与医药生物;而通信、综合、公用事业与电子跌幅靠前。

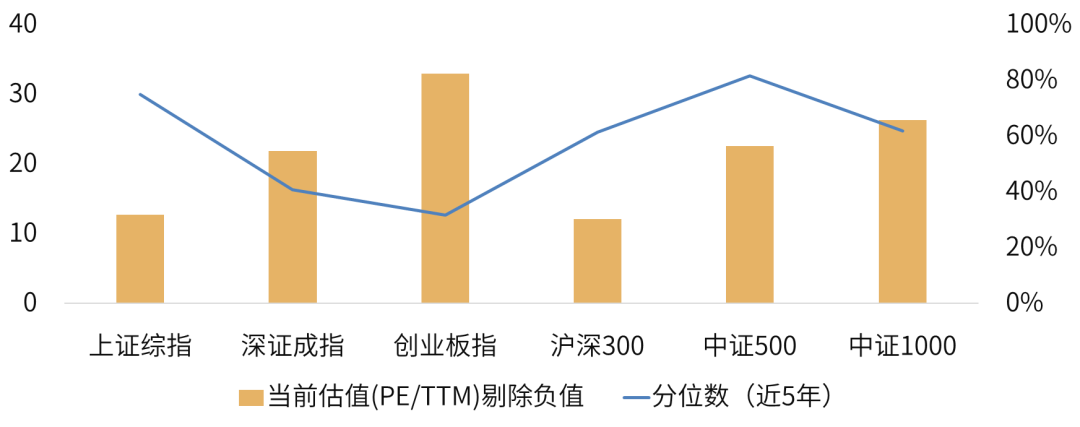

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至12.71倍,历史分位数下行至74.92%。深证成指PE(TTM,剔除负值)下行至21.86倍,历史分位数下行至40.92%。创业板指PE(TTM,剔除负值)上行至32.97倍,历史分位上行至31.68%。

上周陆/港股通表现

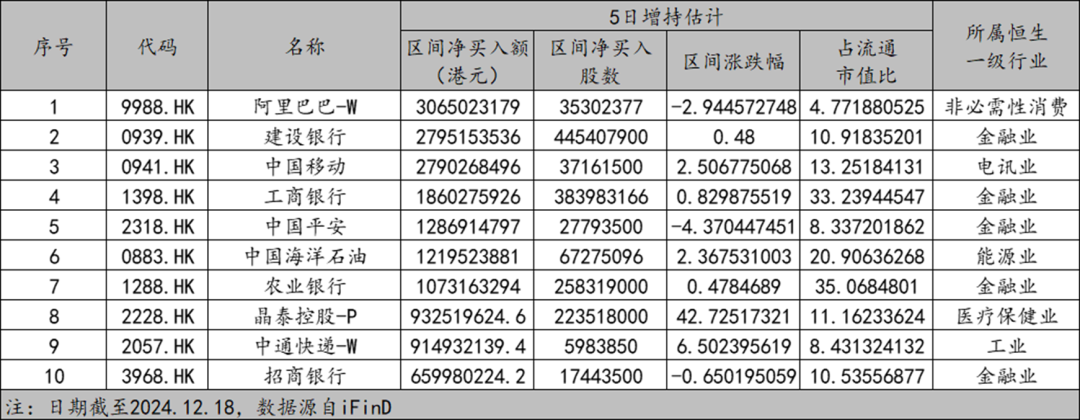

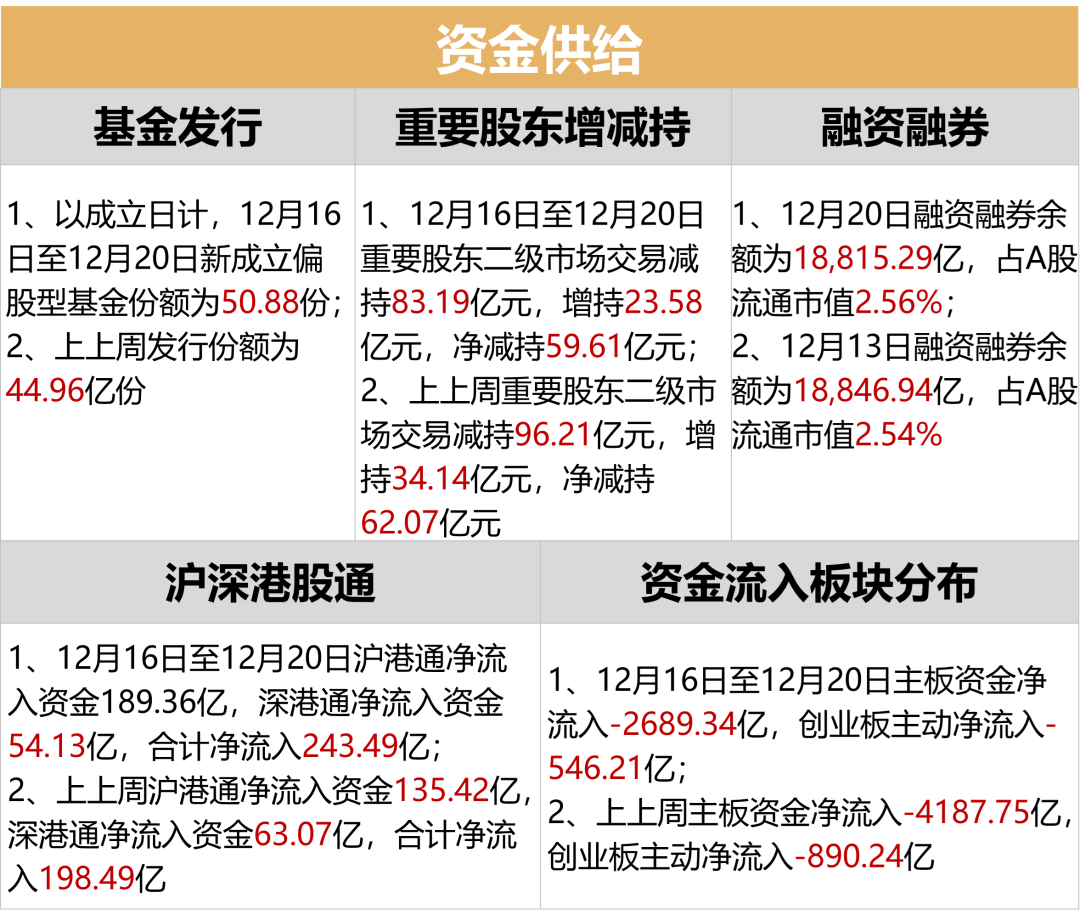

本周(12/16-12/20)沪港通净流入资金189.36亿,深港通净流入资金54.13亿,合计净流入243.49亿。截至12月18日,南向资金近5日个股增持净买入额前三分别为阿里巴巴-W、建设银行与中国移动。

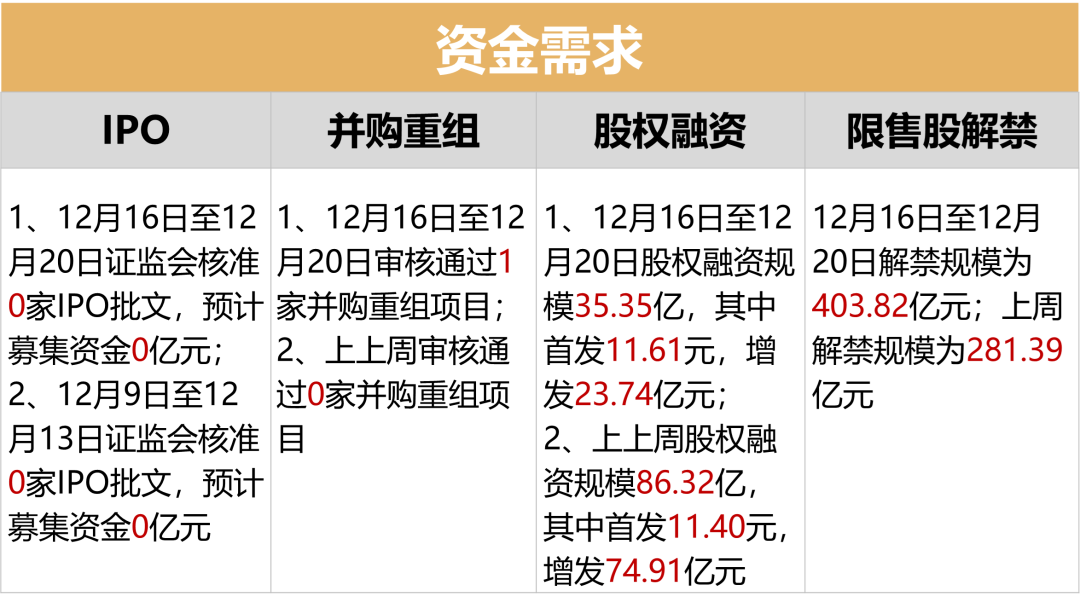

资金需求、资金供给

资金方面,本周证监会核准0家IPO批文,较上周不变,预计募集资金较上周不变。

本周解禁规模为403.82亿元;上周解禁规模为281.39亿元,本周解禁压力较重。

本周新成立偏股型基金份额为50.88份;上上周发行份额为44.96亿份,与上周相比新成立基金数量呈上涨趋势。

本周南向资金合计净流入243.49亿。板块方面,主板资金净流入-2689.34亿,创业板主动净流入-546.21亿,分别变动+1498.41亿元,+344.03亿元。

市场情绪

12月20日上证50/沪深300/中证500升/贴水率分别为-0.15%、-0.18%、-0.18%,持仓排前二十名多空单比分别是0.71、0.73、0.91;较上周整体下降。

利率及汇率

利率方面,本周(12/16-12/20)银行间同业利率整体呈现下行态势;国债收益率整体呈下行态势,企业债收益率呈下行态势。

货币方面,本周(12/16-12/20)央行货币净投放11398亿元,逆回购到期(7天)为5385亿元;上上周央行货币净投放1844亿元,逆回购到期(7天)为3541亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

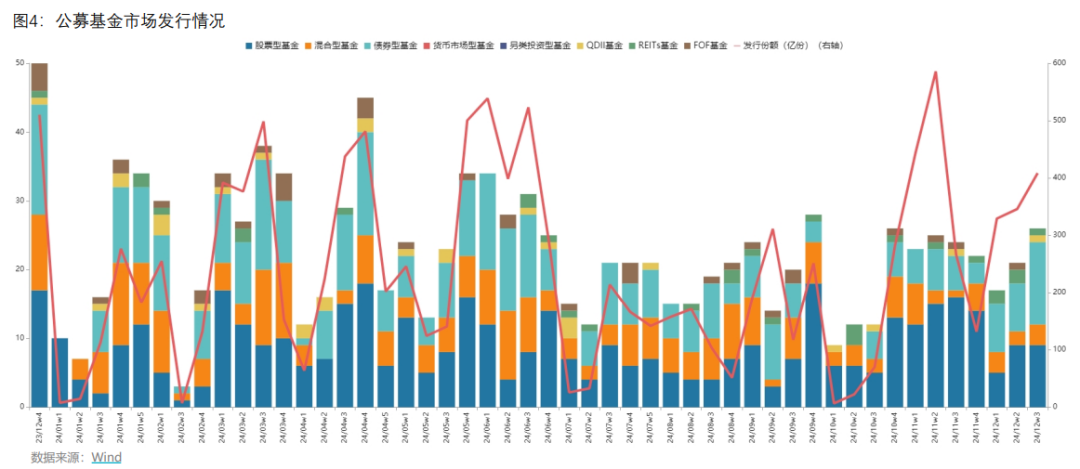

公募基金发行量

全周合计发行25只,其中股票型基金发行9只,混合型基金发行3只,债券型基金发行12只,QDII型基金发行1只,总发行份额408.43亿份。

私募基金发行量

截至2024年10月末,存续私募基金管理人20,411家,管理基金数量147,037只,管理基金规模19.93万亿元。其中,私募证券投资基金管理人8,059 家;私募股权、创业投资基金管理人12,138家;私募资产配置类基金管理人7家;其他私募投资基金管理人207家。

04

周度市场大事件

美联储如期降息25个基点,鲍威尔放鹰

美联储古尔斯比:美联储利率可能在12-18个月内下降

监管要求规范首席经济学家、证券分析师、基金经理等的公开发声

国资委印发“市值管理九条"

中美金融工作组举行第七次会议

中国过境免签政策全面放宽优化

广东省调整企业职工基本养老保险缴费基数上下限

国常会:发展壮大长期资本、耐心资本

11月经济运行延续回升态势

证监会:坚决落实“稳住楼市股市”重要要求

韩文秀:今年中国国内生产总值预计增长5%左右

05

市场主流观点

卖方观点

中信证券:“主题+红利”推动跨年行情

预计跨年的经济数据仍将保持稳中向好,叠加明年化债政策有望前置,地产销售也有望迎来“小阳春”,国内的货币政策仍将坚持以我为主的目标导向,后续宽松的空间依然较大,市场活跃资金与机构资金暂未形成共识,仍将延续“分离定价”的特征,预计活跃资金主导的主题轮动和机构资金红利增配的意愿将推动跨年行情。

配置上,建议继续向绩优成长和内需消费切换,兼顾红利品种。红利板块可以关注部分可攻可守的低估值、顺周期品种过渡,如国有大行、铜铝、核电、航运物流等;而新的资金共识尚未形成,从配置内需消费和绩优成长的角度来看,可以重点关注明年有新产业趋势或者行业格局变化的领域,内需消费可以重点关注互联网、线下新零售、微信小店带动的线上新业态,绩优成长可以重点关注AI智能穿戴、自动驾驶和字节产业链。

民生证券:等待变化

当下,市场又进入到了基本面的平淡期、海外政策的压制期,持续的仅剩下对于国内政策持续性甚至“加码”的期待,这是支撑9月以来市场修复后中枢的重要力量。我们理解政策的思路是“对内调整结构,对外需求发展”,“加速器”式的改善不论在基本面上还是资本市场上都是与之相冲突的。

因此,从内需求稳的角度,推荐:服务消费的机会(航空、OTA平台、快递),也可关注各类近期存在产业催化的消费主题(新零售、首发经济、冰雪旅游等);从供给市场化出清的角度,推荐制造业头部企业的出清(机械设备(工程机械,仪器仪表、激光设备等),基础化工(氟化工、民爆用品、轮胎等),普钢,锂电池等行业的龙头。实物消耗相关的资源类红利资产(煤炭,铝、油、铜、黄金)和国有企业的重估(银行、交运(铁路、港口)、建筑、钢铁)已经在夯实需求底,其中银行由于低估值和化债驱动下值得重点关注。

中信建投:跨年行情进行时,AI+是中期主线

AI仍将是2025年互联网公司的核心投资方向,大型互联网公司在2025年的资本支出预计将继续大幅增长。国产算力崛起是大势所趋。全球科技博弈大趋势下,自主可控仍是重中之重。从供给侧来看,政策层面进一步支持国产算力发展。我们认为随着政策支持力度加大和产业链向上传导作用,人工智能硬件领域有望迎来新一轮的发展机遇,建议关注AI芯片、算力服务器、先进封装与存储等细分方向。

华安证券:配置迎变局,重视高股息

基本面复苏未超预期,继续关注政策发力。中央经济工作会议后,逐渐进入到政策和重大会议的空窗期,类似前期催化市场上涨的锚即重大会议或重磅政策期待,将逐渐冷静。同时经济基本面变化缓慢,11月经济数据并未延续进一步改善态势,市场对基本面改善的弹性和持续性均持观察态度,因此短期基本面的支撑有限。因此市场有望逐步回归震荡态势,等待中央经济工作会议重磅政策落地。

海外方面,尽管美联储鹰派表态较强硬,但美股已充分消化,叠加11月美国核心通胀并未再度上行,预计不会再形成新的抑制。高股息资产迎来阶段性配置机会,预计在春节前都将具备良好价值。关注煤炭、银行、石油石化高股息行业。

06

金斧子投研中心观点

A股

本周市场持续震荡,主要股指跌多涨少。指数表现上上证综指、深证综指与创业板指均下行,投资者情绪持续收敛。行业表现上31个申万一级行业有3个上涨,分别为有色金属、轻工制造与医药生物;而通信、综合、公用事业与电子跌幅靠前。周内美联储议息会议如期降息但整体态度偏鹰,预计明年降息进程将放缓。国内进入政策空窗期,权益市场延续震荡趋势,交易量收缩明显。

债券

央行方面,本周(12.16-12.20)实现流动性净投放11398亿元。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.4140%、1.4153%、1.5713%,分别较上周变化+1.00bp、-0.08bp、-11.74bp。近期债券收益率不断下行,央行18日约谈部分金融机构要求其密切关注自身利率风险等风险状况,需加强债券投资稳健性,后债市略有震荡。短期看到明年上半年,市场资产荒状况仍未有明显缓解,债券收益率预计仍是下行趋势。低利率时代,持券收益明显下降,需更多在交易端做出收益。

商品

原油方面,近期油价持续波动。地缘政治冲突方面有缓和表现,加沙停火协议谈判略有进展,油价支撑减弱。国内原油进口11月实现同比增长,国际能源署对明年全球石油日均需求增长预测上调。贵金属方面美国明年预计将放缓降息步伐,金价有所调整。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。