今日实时汇率

1 美元(USD)=

7.3042 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD

更新时间:2025-04-20 08:02:31

来源:华尔街见闻

市场原本押注,高市早苗成为新首相后,将鼓励日本央行维持低利率政策,并推行更多货币刺激措施。支持央行逐步摆脱超低利率政策的石破茂“爆冷”胜选后,市场重新押注日本央行加息的可能性。

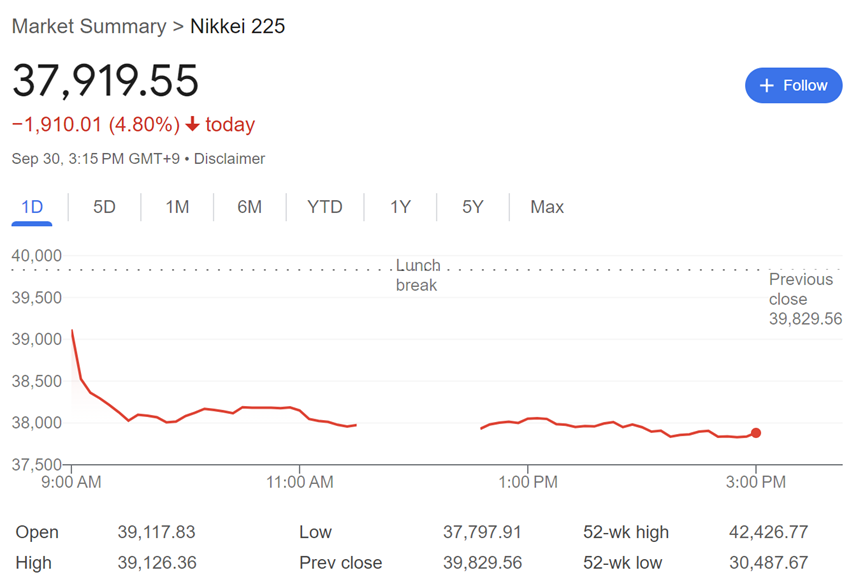

石破茂“爆冷”胜选,打破市场宽松预期,日股重挫。

9月30日周一,由于石破茂在自民党总裁竞选中意外击败高市早苗,投资者被迫削减此前基于高市早苗胜选预期的头寸。市场原本押注,高市早苗成为新首相后,将鼓励日本央行维持低利率政策,并推行更多货币刺激措施。

石破茂支持央行逐步摆脱超低利率的政策,他赢得自民党领导权后,市场重新押注日本央行加息的可能性。

今日,日经225指数周一收盘下跌4.8%至37919.55点,是日本股市自8月5日进入熊市以来的最大单日跌幅。东证指数下跌3.5%。

分析师Hideyuki Sano和Momoka Yokoyama表示,日经225指数的跌幅比东证指数的跌幅大了1.3%,这表明日股的抛售主要由短期投机者推动,他们更喜欢交易流动性和波动性较高的日经225指数股票。

今日,日元兑美元一度上涨0.2%至141.97;12月交割的10年期债券期货一度下跌57个基点至144.65。

由于日元走强,出口企业对东证指数的拖累最大。33个板块中,银行业是唯一上涨的板块。

三菱日联摩根士丹利证券的高级投资策略师Kohei Onishi表示:

三菱日联摩根士丹利建议,投资者专注日本国内需求导向型股票,直到企业税负增加的担忧得到缓解。高盛则警告称,短期内波动性可能持续,直到石破茂澄清他在企业治理改革和金融资产收入税率等问题的立场。

石破茂对货币政策和税收政策谈论较少,根据此前信息,石破茂呼吁日本央行的政策正常化更具透明性,并强调要通过政府支出促进地方经济的发展,以应对农村地区人口减少的问题。大和证券首席策略师Yugo Tsuboi表示:

不过可以确认的是,石破茂主张利率正常化,对财政整顿持积极立场。因此,市场担忧石破茂上台后,可能大幅削减安倍经济政策。

但是,据共同社报道,加藤胜信将成为下任财务大臣,他一直是“安倍经济学”的支持者。这部分缓解了市场的担忧。