今日实时汇率

1 美元(USD)=

7.3042 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD 更新时间:2025-04-20 08:02:31

转自:期货日报

国庆节假期第一天,来看一些热点消息。

北京发布楼市新政

继上海、广州、深圳后,北京也发布了重磅楼市新政。

9月30日晚间,北京市住房城乡建设委、北京市财政局、人民银行北京市分行、国家金融监管总局北京监管局、国家税务总局北京市税务局、北京住房公积金管理中心6部门联合印发《关于进一步优化调整本市房地产相关政策的通知》,该通知自2024年10月1日起施行。

通知内容包括,落实降低存量房贷利率政策、下调个人住房贷款最低首付款比例、加大住房公积金贷款支持力度、调减非京籍家庭购房社保或个税缴纳年限、调整通州区住房限购政策、及时取消普通住房和非普通住房标准、加快构建房地产发展新模式等政策措施。

其中,对于备受关注的限购政策,北京再次进行了松绑,缩短非京籍家庭购房所需缴纳社保或个税年限。

对非京籍家庭购买五环内住房的,社保或个税缴纳年限由“购房之日前连续缴纳满5年及以上”调减为“购房之日前连续缴纳满3年及以上”;购买五环外住房的,进一步调减为“购房之日前连续缴纳满2年及以上”。而符合北京市经济社会发展需要的高层次和急需紧缺人才购房,明确为“购房之日前连续缴纳满1年及以上”。

与此同时,取消通州区限购政策的“特殊待遇”,与北京市限购政策保持统一。居民家庭购买通州区商品住房,按全市统一政策执行。

鲍威尔最新发声

北京时间10月1日凌晨,美联储主席鲍威尔在全美商业经济协会上表示,不觉得美联储急于降息,如果经济符合预期,经济预期概要(SEP)将表明FOMC还会实施两次分别25个基点的降息(低于市场预期),坚称美联储在货币政策上并没有处于预设模式,FOMC将逐次会议做决定。

此番鹰派言论给降息热潮泼冷水,市场预计美联储11月降息50个基点的概率从53.3%大幅降至36.2%,美国股市和债市因此盘中下挫。

鲍威尔鹰派发言引发美元和美债收益率携手走高,打压金价跌超1.4%。

COMEX 12月黄金期货尾盘跌0.47%,报2655.50美元/盎司,9月份累计上涨4.74%。现货黄金亚洲早盘刷新日高涨近0.3%上逼2670美元/盎司,随后持续下行,鲍威尔发言后刷新日低下逼2620美元/盎司,尾盘跌1.41%,报2634.58美元/盎司,9月份累计上涨5.24%。

COMEX 12月白银期货尾盘跌1.58%,报31.420美元/盎司,9月份累涨7.81%。现货白银亚洲早盘刷新日高涨超0.7%升破31.80美元/盎司,随后持续下行,鲍威尔发言后刷新日低跌近2.4%下逼30.80美元/盎司,尾盘跌1.29%,报31.1595美元/盎司,9月份累涨9.16%。

伦敦工业基本金属9月均走高。经济风向标“铜博士”涨1.54%,报9829美元/吨,9月份累计上涨6.43%。伦锌收涨2美元,9月份累计上涨6.69%。伦铝收跌1.32%,9月份累计上涨6.74%。伦锡上涨1.65%,9月份累计上涨3.44%。伦铅收跌1.13%。伦镍收涨3.05%,9月份累计上涨4.46%。

COMEX铜期货跌1.05%,报4.5510美元/磅,9月份累计上涨8.05%。

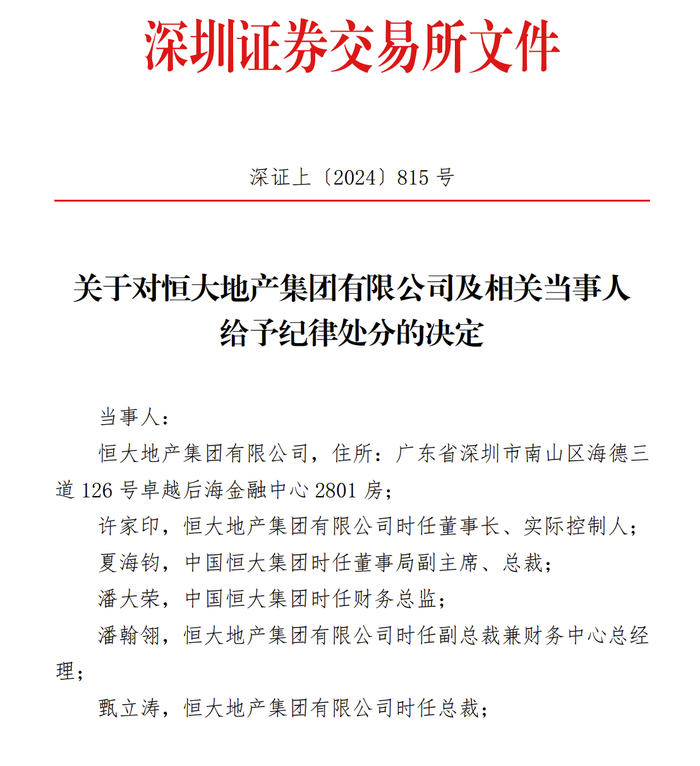

深交所出手!许家印遭处分

9月30日,深交所发布关于对恒大地产集团有限公司及相关当事人给予纪律处分的决定,深交所决定对恒大地产集团有限公司给予三年不接受提交的债券发行上市申请文件或者挂牌转让申请文件的处分。对恒大地产集团有限公司时任董事长兼实际控制人许家印、控股股东中国恒大集团时任董事局副主席兼总裁夏海钧给予公开认定终身不适合担任债券发行人董事、监事、高级管理人员的处分;对控股股东中国恒大集团时任财务总监潘大荣、恒大地产集团有限公司时任副总裁兼财务中心总经理潘翰翎给予公开认定十年不适合担任债券发行人董事、监事、高级管理人员的处分。上述人员在认定期间内,除不得继续担任原债券发行人董事、监事、高级管理人员职务外,也不得担任其他债券发行人的董事、监事、高级管理人员职务。对恒大地产集团有限公司给予公开谴责的处分。对恒大地产集团有限公司时任董事长兼实际控制人许家印、时任副总裁兼财务中心总经理潘翰翎、时任总裁柯鹏及甄立涛、时任总裁助理兼副总裁兼财务中心总经理钱程、时任董事长兼总经理赵长龙、控股股东中国恒大集团时任董事局副主席兼总裁夏海钧、时任财务总监潘大荣给予公开谴责的处分。

OPEC+计划12月增产

OPEC+计划12月增产,加上全球最大原油进口国需求疲软,油价依然承压。中东紧张局势未能支撑油价,美油和布油9月分别下跌6.2%和6.7%,而美国天然气9月涨17%。

WTI 11月原油期货收跌0.01美元,跌幅0.01%,报68.17美元/桶,9月份累计下跌6.16%。布伦特11月原油期货收跌0.21美元,跌幅0.29%,报71.77美元/桶,9月份累计下跌6.71%。

美国11月天然气期货收涨0.72%,报2.9230美元/百万英热单位,9月份累计上涨17.01%。欧洲基准的TTF荷兰天然气期货收涨0.99%,报38.350欧元/兆瓦时,9月份累计下跌2.29%。ICE英国天然气期货跌0.26%,报96.150便士/千卡,9月份累计下跌7.80%。

有色金属能否乘势而上

9月最后一个交易日,在A股继续放量大涨的带动下,国内期货市场整体延续强势表现,股指期货、黑色系以及集运指数(欧线)期货出现大面积涨停。国庆假期期间,海外市场有哪些热点需要关注?对有色金属板块而言,节后能否乘势而上?

从政策层面看,海通期货有色研究员王云飞告诉期货日报记者,从美联储9月议息会议宣布降息开始,到近期国内货币政策、地产限购政策调整,对有色金属而言,利好的影响层层递进。

中信建投期货工业品研究员江露表示,9月中央政治局会议传递出积极信号叠加近期官方连续出台一揽子政策,市场理解为国内宏观政策全方面转向。对有色金属而言,市场对后续财政发力抱有较大的期待。

在王云飞看来, 9月中央政治局会议上关于经济的表述,“要加大财政货币政策逆周期调节力度”以及“要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用”的提法,提振了市场情绪,从需求预期层面利好有色金属价格,这将支持有色金属板块短期持续走强。

从行业微观层面来看,国投期货有色金属分析师肖静认为,有色金属市场以延续前期设备更新、汽车及家电“以旧换新”的政策为主,部分地区配套了申请补贴的具体施行方案。整体而言,她表示,有色金属节前涨势更多受到国内股市大涨的影响。

记者注意到,近期有色金属板块相较黑色板块表现并不算抢眼。肖静表示,在国内新一轮政策“组合拳”出台前,有色金属板块是年内期货工业品板块中唯一累计收涨的,而当时黑色板块领跌期市,两者反弹的背景不同。

肖静认为,有色金属更加依仗制造业,尤其是中长期复合增速较有保障的智能制造、光伏、新能源汽车与电力电网的升级,其中铜、铝、锡的应用更加受益。此外,消费端的多元与升级还需要搭配供应条线,如铜精矿今年主要受巴拿马大矿无法开启拖累,而铝上游铝土矿及氧化铝报价上抬也为铝价提供支撑。

王云飞表示,考虑到政策力度很大,市场短期预计将保持较为一致的看涨预期,未来一段时间的交易逻辑可能都会围绕着政策预期的落实进度和落地政策的实际力度进行。

“国庆节前市场对美联储11月再次降息50个基点的预期已被下调到五成水平,贵金属盘面有所调整。”肖静表示,综合美国通胀指标及周度初请失业金人数表现来看,美联储后续大幅度调降基准利率,还需要非农数据显著恶化的推动。目前海外对美联储降息节奏的预测分歧较大。

国庆假期期间,海外市场也将迎来多位美联储官员讲话以及美国非农就业等重要数据。王云飞表示,海外市场仍在交易美国经济“软着陆”还是“硬着陆”的预期变化,美国经济数据的走强短期将减缓美联储的降息节奏以及降低海外对于经济“硬着陆”的担忧,相对支撑有色金属价格;而如果美联储官员表态过分“鸽派”,则可能会进一步增大市场对美国经济状况的猜测与担忧,利空海外需求以及通胀预期,从而利空有色金属价格。

“后续市场最关注的是有色板块进一步上涨的持续性。”江露表示,有色金属作为全球定价的商品板块,其定价逻辑主要围绕海外宏观和国内基本面展开。

以铜为例,肖静表示,9月美联储首次降息50个基点,叠加国内推出与股市挂钩的货币政策新工具,持续提振市场信心,铜价看涨情绪再次升温。从行业层面来看,在9月30日举行的LME金属研讨会上,市场尤其关注2025年全球铜精矿供应回暖速度,不过长单加工费大概率大幅下调。

“目前美国进入实质性的降息周期,而国内政策的实施效果还需进一步观察,目前的政策发力点依然是存量改善而非增量刺激。在全球经济基本面没有大幅改善的背景下,预计本轮有色板块的上涨是国内政策驱动的反弹而非反转,我们对后市有色板块的表现保持谨慎乐观。”江露说。

展望四季度,肖静表示,国内四季度精铜产出增量受限,消费主要由电网电力等订单季节性托底,铜的社会库存表现仍有走低空间。但她认为,在11月美国大选前铜价拉涨空间不大,市场交投题材易变,且实体经济指标共振并不明显。

但王云飞认为,受国内政策影响,有色金属价格易涨难跌,后期大概率会进一步上行。在市场情绪乐观的背景下,维持整体看涨的看法。

“就四季度表现看,有色金属价格受旺季影响下行空间有限,但仍需经历一波调整。随着利好政策的提振,市场可能面临预期大幅领先现实,高价与低基差及累库并存的情况。”他说。

责任编辑:张欢 主管:李靖琴